会社員になると厚生年金に入るという話を聞きました。

年金の話もよくわからないし、学生時代に払っていた国民年金との違いもわからない。

これからいくらくらい払って、いくらくらい貰えるのかな?

年金と聞くと1つの年金だと聞こえます。でも、国民年金と厚生年金に分かれていて、会社員や公務員の方は働いている時に負担した分を国民年金にプラスして厚生年金も支払われます。

今回は厚生年金に絞って解説していきます。

厚生年金とは

厚生年金は、国民年金と並んで日本の社会保障制度の中で最も大きな公的年金制度のひとつです。

対象となる企業の会社員や公務員が加入し、労働者と雇用主が折半で年金保険料を負担することによって、労働者が65歳以上になったときに、年金を受け取ることができます。

国民年金は日本に住んでいる20歳から60歳未満までの全ての人が加入する公的年金であるのに対して、厚生年金は、厚生年金保険の適用を受ける事業所に勤務する70歳未満の会社員・公務員などが対象です。

国民年金と厚生年金の違い

| 厚生年金 | 国民年金 | |

| 加入対象者 | 厚生年金保険の適用を受ける事業所に勤務する会社員・公務員などで、70歳未満の人 正社員の労働日数の3/4以上働いているアルバイト・パートの人 | 日本国内に住む20歳以上60歳未満の全ての人 |

| 納付する年金保険料 | 「標準報酬月額×保険料率」、「標準賞与額×保険料率」を事業主と被保険者で半分ずつ負担(労使折半) | 一律の保険料 (毎年度変更あり。2022年度は月16,590円) |

| 年金保険料の納付方法 | 給与・賞与からの天引き<源泉徴収> (事業主が被保険者分をまとめて納付) | 自分で納付 |

| 将来給付される年金 | 基礎年金(国民年金)+厚生年金(報酬比例部分) | 基礎年金のみ |

出典:日本年金機構「知っておきたい年金のはなし」

出典:日本年金機構「国民年金保険料の額は、どのようにして決まるのか?」

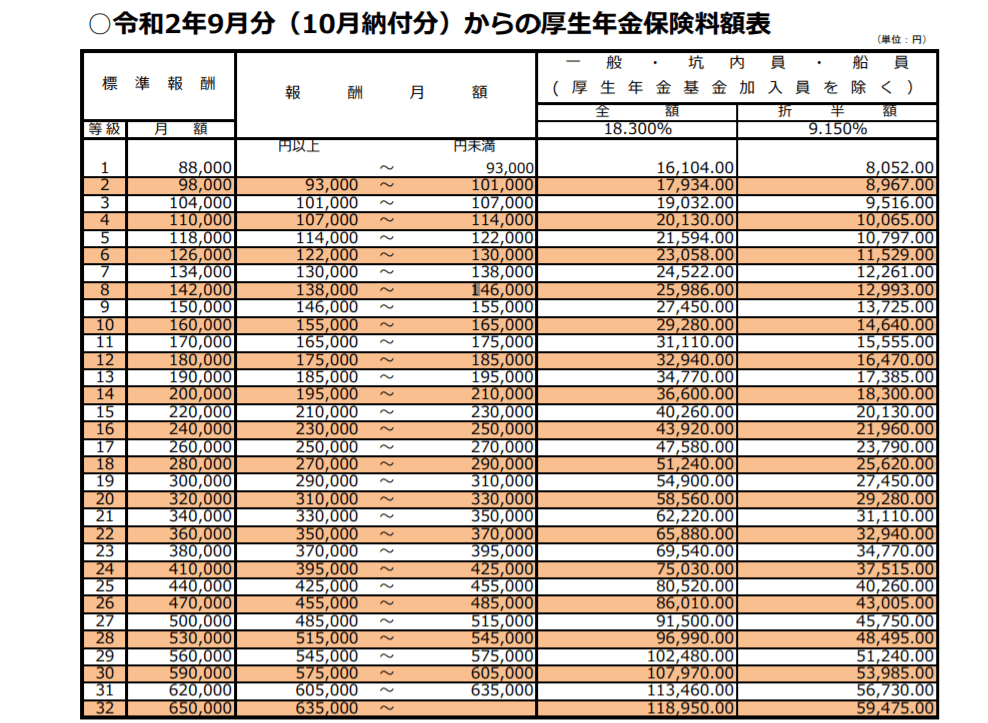

厚生年金の保険料はいくら支払うの?

厚生年金保険には報酬額(基本給と手当が合算された金額)で変動する1から32まで区分された等級から保険料を計算する仕組みです。

厚生年金保険料は、該当する等級の「標準報酬月額」「標準賞与額」に一律で18.300%の保険料率を掛けた金額です。標準報酬月額は皆さんの給与明細に記載ありますので、確認して見てください。

出典:日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和4年度版)」

たとえば、標準報酬月額が20万円だった場合は14等級に該当し、厚生年金保険料は3万6,600円となります。

ただし、厚生年金は会社と従業員で折半するため、従業員が負担する額は1万8,300円です。

(20万円✖️18.3%✖️1/2)※標準報酬月額の考え方は別途説明します。https://fpyamagishi.com/?p=473

厚生年金の保険料料率は上がっている

厚生年金の保険料率は1955年当時から徐々に上昇しています。2003年9月で13.58%でしたがその後も引き上げが続きましたが、2017年9月以降18.3%で変わっていません。

日本の年金制度は賦課方式と呼ばれ、現役世代が支払った保険料をいま年金を受給している世代の給付に充てるしくみになっています。

高齢化で年金受給者が増え、国全体の給付額が膨らむのに合わせて保険料収入を増やしたため、保険料率が上がっていきました。

しかし、ずっと上がり続けて行くのでは、現役世代の負担が重くなりすぎてしまうため上限を設定し、現状18.3%で止まっています。

厚生年金はいくらもらえる

厚生年金は、原則として65歳から受け取れ、生涯支給されます。

厚生年金の支給額は、標準報酬月額で定められた保険料によって変動します。

2021年度(令和3年度)の老齢厚生年金(国民年金も含む)の平均支給額は14万円、同年の国民年金(基礎年金)の平均支給額は5万6千円でした。

年金受給額の平均月額

| 年度 | 厚生年金(国民年金も含む) | 国民年金 |

|---|---|---|

| 平成29年 | 147,051円 | 55,518円 |

| 平成30年 | 145,865円 | 55,708円 |

| 令和元年 | 146,162円 | 55,946円 |

| 令和2年 | 146,145円 | 56,252円 |

| 令和3年 | 145,665円 | 56,368円 |

参考:P8,21令和3年度厚生年金保険・国民年金事業の概況|厚生労働省

国民年金と厚生年金だけで老後は大丈夫なの?

年金受給額の令和3年の平均受給額を見ますと、仮に、夫:145,665円/月 妻:56,368円/月(厚生年金・国民年金考慮)。夫婦での年金受給の合計額は現状ですと、ざっくり20万円/月です。ここから、税金や社会保険料、細かい固定費等をまたざっくり10%と仮定しますと20万円✖️10%で2万円 20万円ー2万円=18万円が手元に残ります。

あと5万円から8万円あるとゆとりがでてきますね。

2,000万円問題という話が以前ありました。年金だけでは足りず2,000万円が別途必要になるという話でしたが、この2,000万円を貯蓄しておくのは悪い話ではありません。

2,000万円の株式や投資信託で税引き後の配当が3%あると2,000万円✖️3%=60万円/年間。つまり、5万円/月。

配当が5%あると同様に8万円/月です。銘柄や経済情勢で差がありますが、5〜8万円/月の収入が見込め、上記の生活のゆとりが出てきます。

ゆとりある生活を考えますと、会社を辞めた後でも、5万円/月以上働くか、配当や不動産収入をあるかが必要ですね。

こう見ていきますと、厚生年金・国民年金で生きていくことはできるが、ゆとりを持った生活は少し厳しいのではと思われます。今から、株式や不動産への投資、定年後も収益が見込めるスキルを身につけていくことが必要ではないでしょうか。