2024年12月にiDeCoが改訂され、会社員や公務員の掛け金が増えると聞きました。今までiDeCoに加入していなかったのですが、改訂により会社員は加入した方がいいのでしょうか。

-1-150x150.jpg)

やまぎし

大きな変更点は、会社員や公務員の掛け金が毎月12,000円から20,000円に8,000円増額されました。iDeCoは税制面のメリットが大きいので、余剰資金がある方は加入するメリットは当然あります。

ただ、人それぞれの状況によりますので、デメリットも考えながら加入を検討してみてはいかがでしょう。

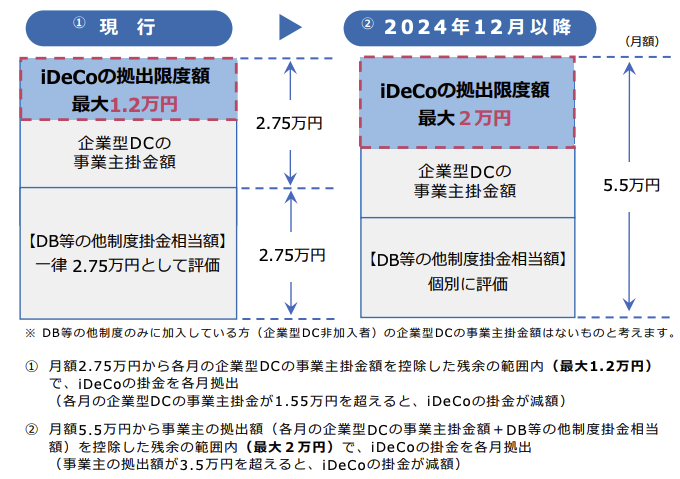

2024年12月 iDeCoの改訂点

<厚生労働省HP>

主な変更点

・他制度に加入している場合の拠出限度額が1.2万円から2万円に引き上げられる

今までは確定給付企業年金や厚生年金基金といった確定給付型の年金制度を利用している場合、拠出限度額が12,000円まででした。2024年12月1日以降はこの限度額が引き上げられ、20,000円まで拠出できるようになります。

・iDeCo加入時に必要だった事業主証明書が不要になる

iDeCoに加入する従業員の企業年金の加入状況について、事業主証明書の発行と年1回の確認が義務付けられていました。2024年12月1日以降は事業主証明書が不要になり、すべての企業年金加入者に関する情報を企業年金連合会が整備する企業年金プラットフォームに登録する方式へと移行となります。

変更に伴うiDeCoのメリット

・税額控除拡大

iDeCoの1番のメリットは全額所得控除にあります。拠出したその年の所得税と翌年の住民税が減額されます。単純な計算ですと、毎月20,000円、年間240,000円の課税所得が減額されますので、所得税20%・住民税10%:合計30%の税金がかかる方ですと、240,000円✖️30%=72,000円分の節税メリットが生まれます。

今までは、毎月12,000円、年間144,000円が上限立ったのですが、毎月20,000円、年間240,000円に拡大したことで、年間96,000円掛け金が増額し、所得税・住民税合計30%の方の単純計算で96,000✖️30%:年間28,800円分の節税メリットが増える計算になります。

・運用益の非課税枠の拡大

iDeCoは運用している間の運用益は非課税になります。運用で得た利益は20.315%の課税がありますが、その課税がなく運用できるため効率よくお金を増やすことができます。

NISAも運用益が非課税ですので、NISAに所得控除がプラスされた制度とも言えます。

iDeCoのデメリットのおさらい

・60歳までお金を引き出すことができない

iDeCoの一番のデメリットは資金拘束されることかと思います。60歳までは引き出すことができません。あくまで老後資金であるという認識が必要になります。

NISAは所得控除がありませんが、いつでも引き出せることができます。目的に合わせてNISAとiDeCoをうまく組み合わせていくことが必要です。どちらかに迷ったら、NISAは自由に資金が引き出せ、1,800万円・永年になりましたので、NISAを優先すべきかと思います。

・60歳以降での受け取り方で税金が変わってくる

iDeCoは運用益に税金がかかりませんが、60歳以降受け取る際に課税されます。あくまで、運用益は税金の繰延べでしかありません。

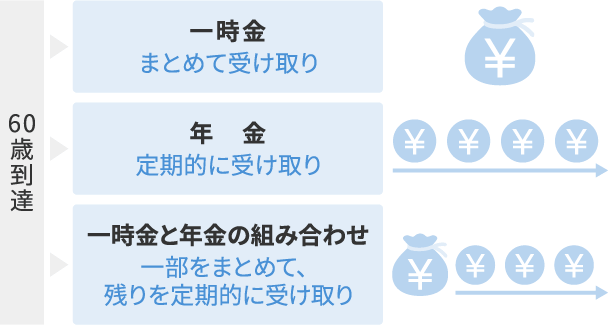

<iDeCoの受取り方は2種類(または2種類の組み合わせ)>

・一括で受給

一括で受け取りをした場合、退職金と同等の扱いを受けます。具体的にお話ししますと、退職所得控除の枠が利用でき、税金は退職所得控除額を引かれた後の所得に1/2した金額に税金が課されます。単純に税金が半分以下になります。

・分割で受給

分割受給は税法上「雑所得」となり、公的年金等掛金控除額を差し引くことができます。65歳を境に控除額が変わってきますし、税制改革でこの控除額も変更があるかもしれないので、受給年度にて確認が必要になってくるかと思います。

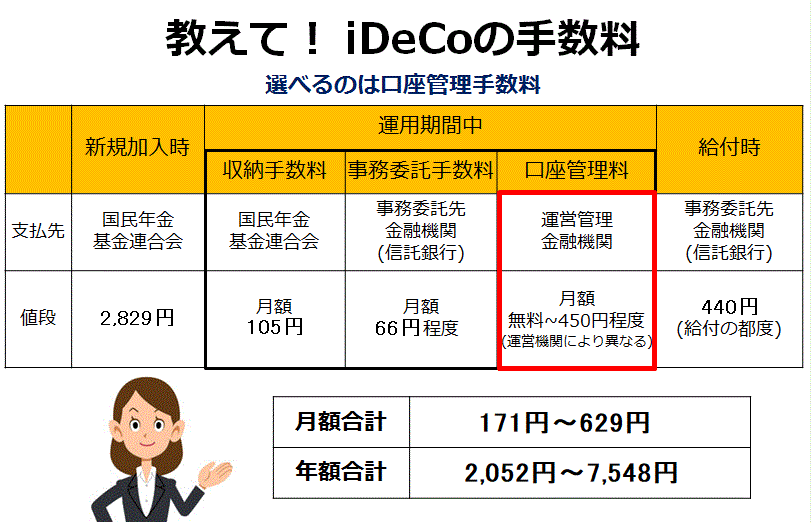

・iDeCoには手数料がかかる

NISAはSBI証券や楽天証券等のネット証券会社を利用すれば、手数料ゼロで運用できます。

しかし、iDeCoは初期コストとランニングコストがかかってきます。どこの金融機関を利用しても初期コスト:2,829円 ランニングコスト:171円プラス金融機関によって口座管理料金がかかります。口座管理手数料はSBI証券や楽天証券等のネット証券会社では無料になりますので、なるべく無料や安価での金融機関にてiDeCo口座を開くことが重要になってきます。

また、給付時にも毎月440円の手数料がかかってきますので、この辺りも注意が必要です。このお金の預けて運用している間と60歳以降に給付を受ける時にも手数料がかかることを考えますと、毎月5,000円以上の運用をしていかないとコスト割れしてしまう可能性があります。

今回の改訂後にiDeCo運用お勧めな方

今回の改訂によって今までiDeCoを加入してこなかった方で新たに加入した方がメリットのありそうな方をご紹介します。

・45歳以上の方

60歳からiDeCoは給付を得ることができます。その間の拘束期間が短いほど、iDeCoのデメリットも軽くできます。長期の投資期間と資金拘束デメリットを考えますと、45歳以上の方であれば拘束期間が15年以内になりますので、許容できる期間ではないかと思います。

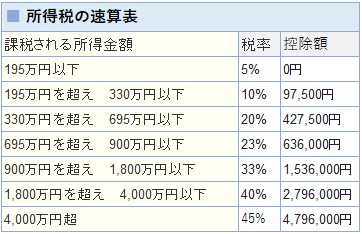

・課税所得が695万円以上の方

iDeCoのメリットの一つは税額控除ができることになります。税率が高い方の方が税額控除のメリットが大きくなります。上記の表の所得税に加え、住民税10%もプラスされますので所得が多い方は相応に税額メリットが享受できます。

まとめ

2024年12月のiDeCoの改訂は上手に使えば、手軽に税制メリットを享受しながら老後資金を貯めることができます。会社員や公務員の方の拡充が大きな変更ですが、毎月20,000円・年間240,000円 所得税20%・住民税10%:計30%としても年間の節税額は240,000円✖️30%=72,000円と決して少ない額ではありません。手数料が初期コスト:2,829円、ランニングコスト:171円✖︎12ヶ月=2,052円 合計:4,881円かかったとしても充分なメリットがあります。

事業主証明書が不要と書類の管理が減ったことも評価に値します。毎年何かしらの書類を提出する作業があるとないのとでは、気持ちのバーがだいぶ変わってきます。

ご自身の年齢・収入・貯蓄状況を考慮して、iDeCoに加入し老後資金への備えをしていくことは選択肢の一つにすることはいいのではと思われます。