田舎で一人暮らしの母親に仕送りをしています。実際に負担もしているので、母親を私の扶養に入れた方がいいのでしょうか。

-1-150x150.jpg)

やまぎし

ご実家の母に仕送りをしているとは頭が下がります。なかなかできないことです。

税額控除等のメリットもありますのでぜひ扶養にと言いたいところですがデメリットもあります。そのため、トータルでの判断が必要になります。まずは、条件面の確認からご説明します。

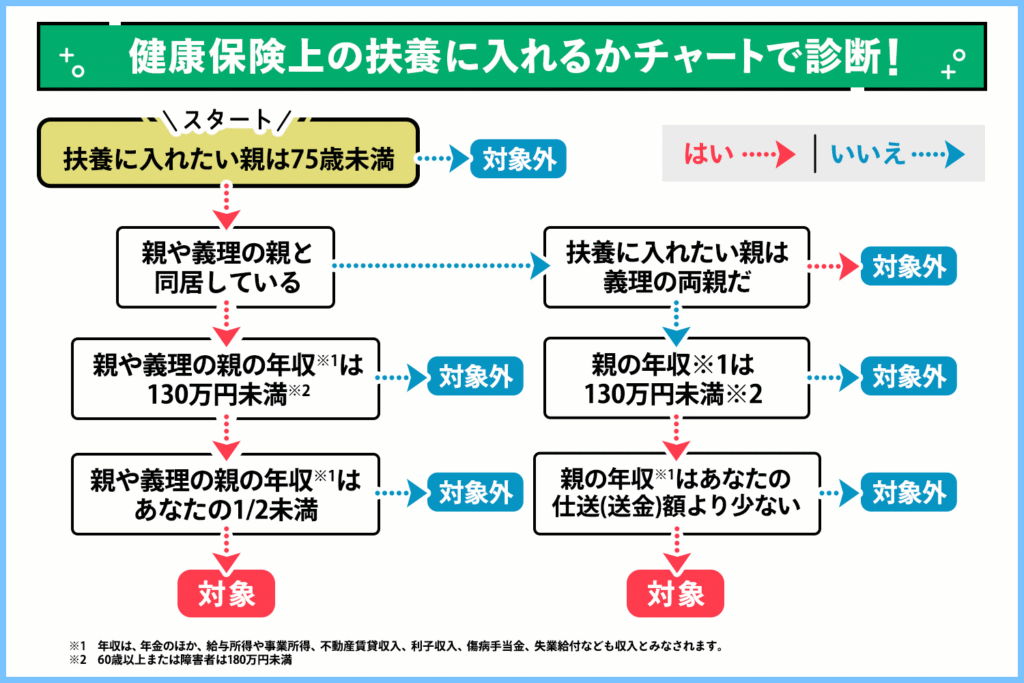

実家の親を扶養に入れられる条件

① 扶養している証明が必要:仕送りをしている

<税務上・社会保険上>

扶養しているので、仕送り等資金的援助をしていることが条件になります。

親が60歳未満は年収130万円未満、60歳以上または障害者の場合は年収180万円未満で、かつ仕送り額が親の収入を上回る必要があります。

仕送りの証明として、仕送りの事実と金額が確認できる書類(預金通帳の写し、現金書留の控え等)が必要です。

② 親の収入が上限未満で事業主ではない<税務上>

親の所得が48万円以下であること給与収入のみの場合は年収103万円以下、公的年金のみの場合は65歳未満で年収108万円以下、65歳以上で年収158万円以下が目安です。

親が事業専従者でないこと:親が個人事業主の事業専従者として給与を受け取っている場合は対象外です。

社会保険面・税務面と記載しましたが、簡単に説明しますと、親御さんに一定額以上仕送りをして、親御さんの収入も一定基準未満であることが条件になります。

<参照:三井住友銀行HP>

実家の親を扶養に入れるメリット

①あなたの税金が安くなる

所得税・住民税の軽減扶養控除が適用され、課税所得が減るため税金が安くなります。70歳以上の親なら同居で58万円、別居でも48万円の控除が受けられます。 念の為、この金額が得するわけではなく、この金額に税率をかけた金額が概算の得する金額になります。

②親の社会保険料が安くなる

健康保険料の負担軽減75歳未満の親なら社会保険の扶養に入れることで、親の健康保険料が不要になり、保険給付も受けられます。

特に付加給付金制度がある方は親御さんの医療費の上限を低く設定できます。

<参照:三菱UFJ銀行HP>

<ここがポイント> デメリット・注意点

①証明書等の保管が必須

別居の場合は「生計を一にしている」証明として、仕送りの記録(通帳、送金控え等)を必ず残しておく必要があります。これがないと税務調査等で否認されるリスクがあります。 この事務手間を蔑ろにしがちですので、要注意です。

②控除額が同居より少ない

70歳以上の親の場合、同居なら扶養控除58万円、別居なら48万円と控除額が下がります。思ったより税額控除が少なく、トータルで見て損得を判断する必要があります。

③社会保険の制限

75歳以上の親は後期高齢者医療制度に加入するため、健康保険の扶養には入れません。高齢の親御さんの場合、そもそも社会保険料の扱いが違ってきます。

④介護保険料やサービス費用が増える場合がある<これが大事>

親が住民税非課税世帯から外れることで、介護保険料や介護サービス費用が高くなることがあります。扶養に入れる前に、親の現状(非課税世帯かどうか等)を必ず確認しましょう。

そもそも75歳以上の方の半数が住民税非課税世帯です。

厚生労働省「令和5年国民生活基礎調査」

://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00450061&tstat=000001219189&cycle=7&tclass1=000001219191&stat_infid=000040190481&tclass2val=0&metadata=1&data=1

⑤他の兄弟姉妹が扶養に入れていないか確認

一人の親を複数人で扶養控除に入れることはできません。既に他の兄弟姉妹が扶養控除を受けていないか事前に確認しましょう。

⑥経済的負担

扶養に入れることで仕送り等の経済的負担が増えます。たまにお小遣いをという感覚ではなく、扶養という形で経済的に面倒を見る認識も必要です。

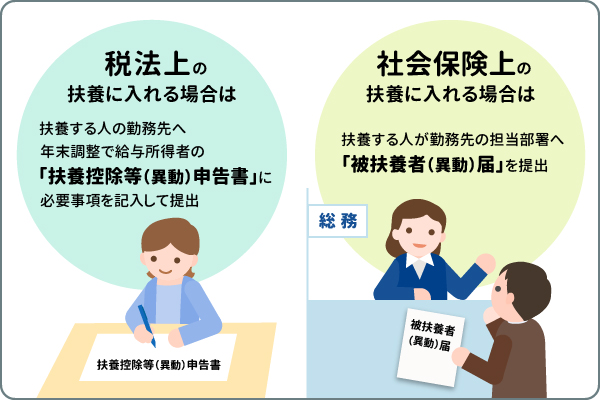

まとめ

別居の親を扶養に入れるには「生計を一にしている証明」と「親の所得要件クリア」が必須です。

税金・社会保険のメリットはありますが、証明書類の保存や親の介護保険料増加など注意点も多いので、親の現状や家族の状況をよく確認した上で手続きをする必要があります。