児童手当や高校授業料の無償化等教育費の補助が進んでします。

以前より教育費の負担が減っているにしてもどの程度用意しておいた方がいいのでしょうか。

-1-150x150.jpg)

やまぎし

児童手当が18歳まで支給されますし、公立高校無償化、私立高校も補助が適用されています。

高校までの費用は少なくなり子育ての負担が減少していることはいいことですね。ただ、修学旅行や課外活動の費用や塾代への費用はかかります。大学の学費は値上がり基調ですし、これからは大学院に進む方も多くなっていくと考えられます。トータルでの教育費ということでお話ししたいと思います。

児童手当について

<参照:東京新聞>

・3歳になるまで :年間18万円 3年 計54万円

・3歳〜高校生卒業月まで:年間12万円 15年 計180万円 合計234万円<児童手当合計額>

お子さんが生まれた翌日から15日以内に、お住まいの市区町村に児童手当の申請(認定請求)をしてください。出生届だけでは支給されませんので、お忘れなく。

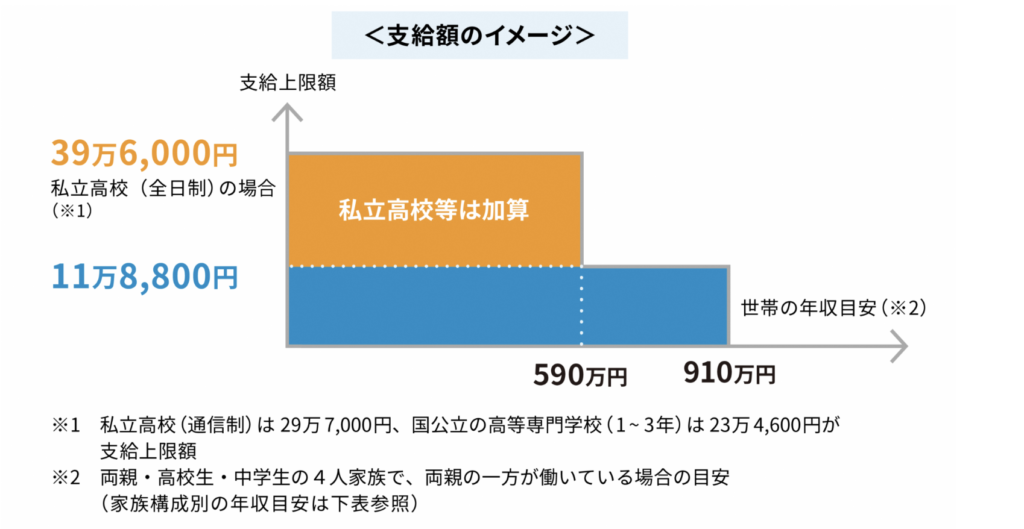

「高校無償化」どういったものか

中学までの義務教育と違い、高校からは授業料が発生します。

高校無償化とは、国の【高等学校等就学支援金制度】により、国公私立問わず高校の授業料が実質無償になることです。大事なことは授業料のみ実質的な無償というだげですので注意は必要です。

国公立の場合、年収950万円未満世帯であれば年間で11万8800円を上限に支給され実質無償になります。

私立の場合、令和2年4月に【所得要件】の見直しがなされ、年収590万円未満世帯は年間39万6,000円を上限に支援金が支給されることになりました。年収590万円~910万円未満世帯の場合は、年間11万8800円を上限に支給されます。

所得要件とは

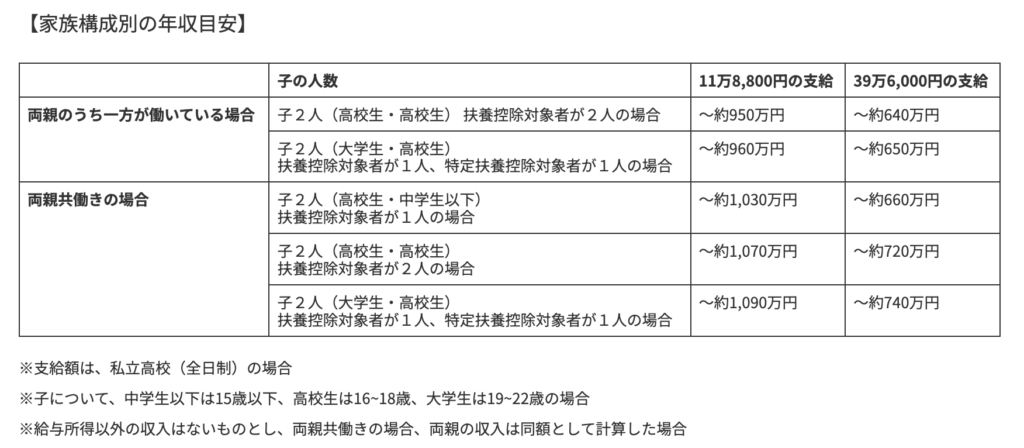

児童手当には所得制限が撤廃されました。高校無償化には所得制限があり、その所得制限には2つの目安額があります。

・世帯年収が910万円未満

公立高校の授業料相当額にあたる11万8,800円を受給するための基準です。

ただし、年収910万円未満は一つの目安にすぎず、世帯構成を反映した「所得」によって判定します。計算式は以下の通りです。

「課税標準額(課税所得額)×6% - 市町村民税の調整控除の額」が、15万4,500円以上30万4,200円未満であれば、年間11万8,800円の受給対象になります。

・世帯年収が590万円未満

子供が私立高校に進学している場合、世帯年収の基準を満たせば、就学支援金が39万6,000円まで増額しますが、その所得基準の目安です。

910万円未満と同様に年収590万円未満は一つの目安にすぎず、世帯構成を反映した「所得」によって判定します。

「課税標準額(課税所得額)×6% - 市町村民税の調整控除の額」が、15万4,500円未満の世帯で私立高校に進学していれば、年間39万6,000円の受給対象になります。

課税所得は、収入から経費(給与所得者の場合には、給与所得控除)を差し引いた所得から、さらに扶養控除、配偶者控除、社会保険料控除、生命保険料控除、基礎控除、青色申告特別控除など、対象となる様々な控除を差し引いて計算します。

東京都をはじめ地方自治体ごとに所得制限を撤廃や追加の補助しています。ぜひお住まいの県や市区町村の教育補助制度を確認してみてください。各自治体のHPで調べることが可能です。

授業料以外にも高校では多くの費用がかかります。そのことについて以下にご説明します。

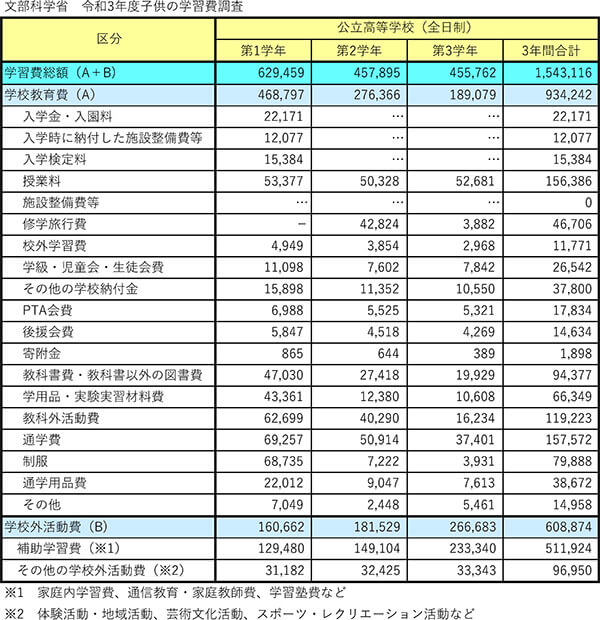

公立高校のトータルの学習費はどのくらい?

高校に入学してからの費用はどれくらいなのか。文部科学省が公表している「子供の学習費調査(2021年)」によると、公立高校3年間の学習費総額は約154万円です。

学年別でみると、入学時に必要な制服や通学用品などを揃えなければならない高校1年生が約63万円と、最も負担の大きな学年となっていました。

一方、学校外活動費を見てみると、大学受験を控えた高校3年生が約27万円と、3学年の中で最も負担が大きな学年となっていました。この理由は、学習塾の費用の負担が大きいからです。

公立の2倍以上かかる私立高校の学費

「子供の学習費調査(2021年)」より、私立学校でかかるお金についてみてみます。同調査結果によると、私立高校の学習費総額は、3年間で約316万円です。つまり公立高校の2倍以上かかるということです。

最も負担の大きい学年はやはり高校1年生で、合計で約128万円。内訳を見ると、学校教育費は約102万円で、学校教育費においては他の学年より40万円前後高くなっています。

一方、3年生でかかる費用の特徴を挙げるとすれば、学校外活動費の負担が他の学年に比べて大きいことです。公立高校でも同じでしたが、3年生は学習塾費の負担が他の学年より大きいことが原因です。

私立高校に通っている場合でも、条件を満たせば高等学校等就学支援金や高校生等奨学給付金の給付、自治体によっては独自の助成金制度を設けているところもあります。まずはこうした支援策を活用し、学費の負担を抑えるのが得策です。しかし、学習塾費など支援金で賄いきれない費用もあるため、私立高校の場合は特に、事前の備えが重要になります。

大学の費用は

大学の4年間の費用は、大学の種類や学部によって大きく異なります。主な費用の内訳は以下の通りです。

<参照:2021年日本経済新聞>

ただし、これらの金額には以下の費用は含まれていません。

- 教科書代

- 通学費

- 生活費(食費、住居費など)

- 課外活動費

実際の総費用を計算する際は、これらの追加費用も考慮する必要があります。例えば、自宅通学か一人暮らしかによっても大きく変わってきます。どのような生活を送るかでも変わってきますが、年間50〜200万円は追加で必要と考えられ、4年間では200〜800万円必要と考える方が資金計画を考えた場合は安全でしょう。

大学進学費用とその他の経費を加味しますと、学部や自宅から通うのか等で大きく変わってきますが、ざっくり450〜3200万円程度の合計になってきます。しかし、大学の費用は授業料等含め年々値上げの傾向があります。少し多めの予算も必要になってきています。

大学院を目指したら

世界を見渡しますと大学院以上への進学も目立ってきました。日本でも大学院への進学の流れが大きくなってくるかと思われます。では大学院へ進学した場合の費用はどのくらいでしょうか。

- 国立大学・自宅通学 : 約260万円〜

- 国立大学・一人暮らし : 約380万円〜500万円

- 私立大学・自宅通学 : 約270万円〜320万円

- 私立大学・一人暮らし : 約390万円〜560万円

ただ大学院への負担はお子様本人が仕事や奨学金で費用を賄うケースも多く、親御さんは全額負担というよりも可能な範囲で援助するスタンスになるかと思います。

まとめ

児童手当が所得制限の撤廃・高校卒業まで支給・3人目のお子様への増額等かなり拡充されました。児童手当の取得する総額約200万円は高校生活で必要とされる学習費や課外活動費等に充当すべく、補助を受給した当初から消費せずにしっかり貯蓄しておく必要があります。

加えて、大学の費用は別途必要になってきますので、この費用として給与の一部を投資と貯蓄で、お子様一人当たり1000万円程度を用意しておくようにしましょう。

ただ、全てを親御さんだけで用意するのは、お子様が理工系への進学、大学院進学や留学を考えた場合、難しい方もいらっしゃると思います。その場合は、奨学金(貸与型・支給型)の取得を考えながら、祖父・祖母からの援助、教育ローン等の借入を考慮していく必要があります。

お子様の教育資金はご自身の老後費用と合わせ、貯蓄・投資・運用をお子様が生まれた時点から計画的に実行していくことが必要です。ご自身のみで行うか、保険等の販売をせず家計管理・資産運用に強いFPと一緒に行うかを選び、無理なく、実効性が高い資金計画を立てて行きましょう。