教育資金はいくらくらい必要で、どう用意するのがいいか迷いますよね。そもそもお子さんの進路によって金額も変わってきますし、ご自身の状況によって貯蓄できる金額も変わってきます。

では教育資金の一般的な水準と金額を要す進路、どう用意していくかをお話ししていきたいと思います。

教育資金はどのくらいか

.png)

<参照:SBIマネー>

大学が突出して高額なことを考えると、幼稚園から高校までの期間と大学で分けて資金計画を考えたい。

- 幼稚園から高校までは年収の範囲内で賄う

- 大学費用のための資金を別途貯めていく

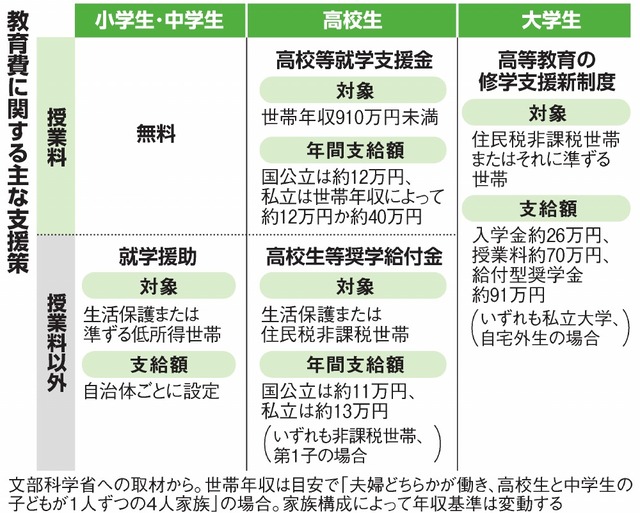

ここで考えたいのが2024年10月からの児童手当の活用です。

児童手当の拡充

<参照:東京新聞>

0歳から18歳まで、所得制限なしに1万円/月の児童手当があります。

他にも教育費に関する支援や自治体ごとの支援策もあります。

<参照:朝日新聞>

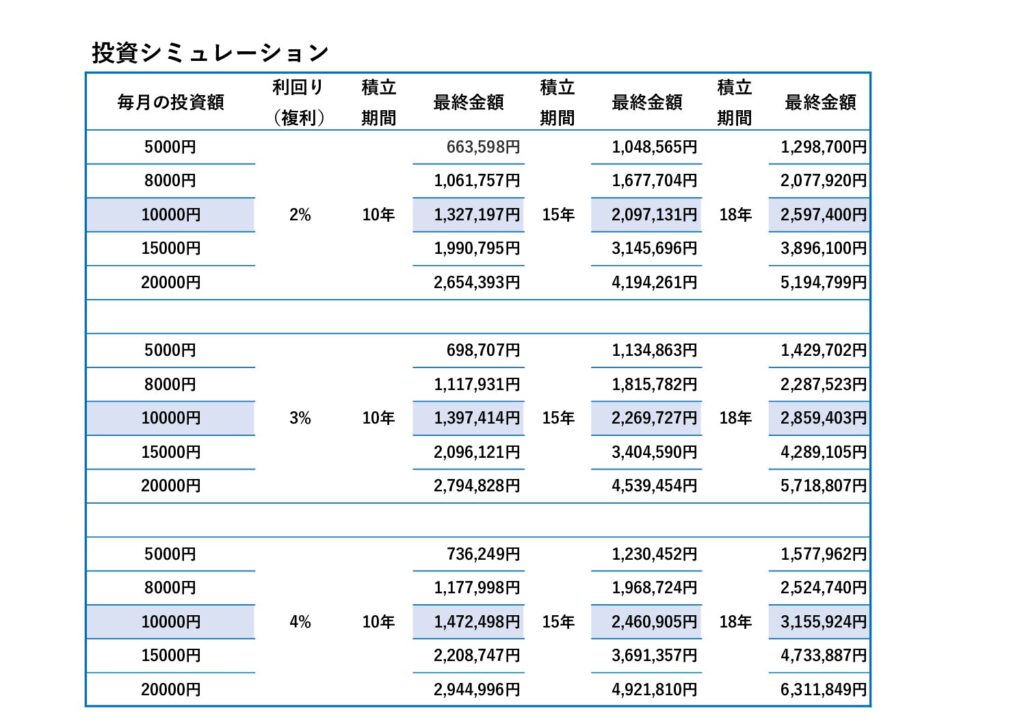

児童手当を投資し、大学資金へ充当

拡充される児童手当・支援は全て、一部、プラスして投資し、一番費用がかかる大学費用に充当させてはいかがでしょうか。

その際、高校生までは年収の範囲内で賄う必要があります。

1万円をベースに期間と利回り別にシミュレーションをしてみました。(下記投資シミュレーション)

ちなみに、大学での必要費用(537万円〜705万円)

大学での必要費用の半分程度は投資で賄うことができそうです。

投資と貯蓄のハイブリッド

投資は時期によっては元本をしたわまることもあります。ちょうどその時に大学の入学金・初年度授業料が重なってしまうと費用が足りないリスクもあります。

そのため、教育資金は投資と貯蓄のハイブリッドでの用意をお勧めします。

元本割れリスクがないものに国債もありますが、管理を簡単にした方がわかりやすいので、貯蓄(預金)で積み立てる方をお勧めします。

学資保険の選択もあります。親が死亡した場合等のリスクに対応していますが、学資保険は固定金利の場合が多く、金利上昇局面や利回りを考えた場合、インデックス投資(手数料が低い優良な投資信託)の方が有効に資金運用ができるかと思います。

どうしても保険機能が欲しい方は、収入保障保険や掛け捨て型の定期保険を別途かける方が、費用対効果が高いと思われます。

<参照:日経新聞>

それでも足りない教育資金はどうするか

親からすると可能性のある我が子に好きなことをさせてあげたい、この子にはもっと勉強させたいと期待を込める気持ちはよくわかります。

私も2人の子供を大学まで育てた経験もありますから、相応のお金の手当はしました。

必要な教育資金は、ご自身(親御さん)の浪費と老後費用とのトレードオフになるかと思います。

そのため、

・収入の中でのやりくりの中で、うまく折り合いをつけていく

・無駄な支出を抑え、必要なことに資金を回していく

基本の基本、家計管理をしっかりしていくことが教育資金を考えていく中で必要なことだと思います。

お子様の可能性にどこまで資金を投じるか

我が子を見ると、なんでもできると思ってきます。可能性を信じて、やりたいことややらせたいことに資金と時間を投じたくもなります。

ただ、教育資金も管理が必要です。なんでもさせてあげる、上限を設けないでは生活が成り立っていきません。

小さなお子さんにいくつも習い事をさせることが、本当にいいことなのかも考え方が分かれます。

私はどういう子になって欲しいかをパートナーの方とよく話し合って、なって欲しい姿になれるよう資金と時間を費やすことがいいのではと思ってます。

どうなって欲しいかは時期ごとに変わっても、子供の興味や成長していく中で変わっても構いませんし、変わっていくものだと思います。

小学生高学年になれば、我が子の興味や才能にある程度方向性や期待(諦め)もわかってくるかと思います。その都度、パートナーと会話し方向性を確認・修正していくことをお勧めします。

親御さんはどのような選択肢になってもある程度対応できる資金を貯めておくことを忘れずに、投資と貯蓄をしていくことだけはブレずに行ってください。もし、教育資金で余ったら老後資金や浪費(家族旅行等)に回せばいいのですから。