さん

NISA口座に毎月積立をしています。全世界株の投資信託を毎月一定額購入しています。NISAの積立枠(120万円/年間)を利用していますが、成長枠(240万円/年間)は使いきれていません。成長投資枠は個別株の投資だと思っていて、投資信託と違って何を購入したらいいかよくわかりません。どうしたら良いでしょうか?

-1-150x150.jpg)

やまぎし

NISAの成長投資枠について、少し勘違いをされているようですね。名前もちょっと分かりづらいですし、成長投資枠という名前から個別の企業の株しか購入できないイメージがありますね。

今回はNISAについて、今一度復習してみたいと思います。

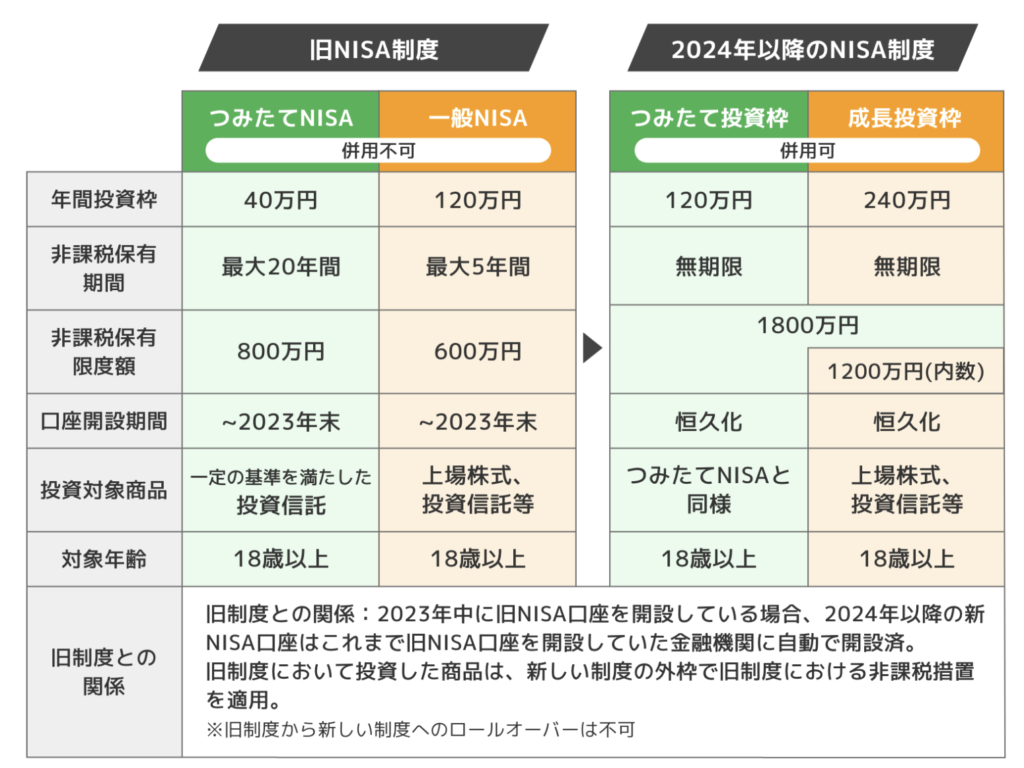

そもそもNISAとは

特徴としては以下 4つ

1. 合計で年間最大360万円の非課税投資が可能

・ つみたて投資枠(旧つみたてNISA):年間120万円

・ 成長投資枠(旧一般NISA):年間240万円

2. 非課税保有期間の無期限化

3. 生涯で最大1,800万円まで非課税で保有可能

4. 売却した分の非課税枠が翌年以降に復活する

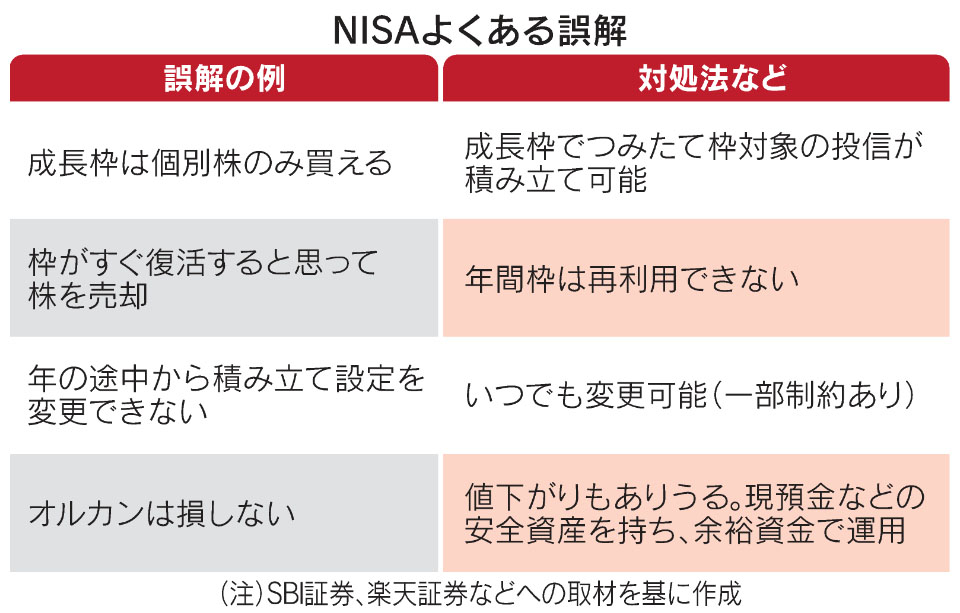

NISA誤解一覧

<参照:日本経済新聞>

成長枠という名称が誤解を生むのかもしれませんが、成長投資枠でもオルカンやS&P500等のインデックス投資信託も購入できます。個別株は何を購入したらわからない方は、成長投資枠とつみたて投資枠も含めて全て(360万円/年間)インデックスの投資信託のみを購入も可能です。つまり、1800万円のNISA投資枠全てをインデックス投資信託とすることもできるのです。

NISAで購入した株や投資信託を売却すると当初投資した額の枠を再度使用することができます。しかし、すぐに枠が復活するのではなく、翌年の1月からの投資枠で復活します。

NISAは税制優遇はありますが、保証をされてはいません。株や投資信託は値上りする可能性もありますし、値下がりし時には購入した金額を下回ることもあります。税制優遇とリスクの有無は別問題なので、その辺り注意は必要です。

まとめ

新NISAは税制優遇が永年取れるいい制度です。通常20.315%の税率が1800万円のNISA投資枠分は売却益も配当益も税金がかかりません。この制度を利用し、資産形成をしていくのといかないのでは数十年後に大きな差が生じます。

もう一つ忘れてはならないことは、NISA口座は手数料が安価なSBI証券か楽天証券のネット証券での口座を使用し、投資信託を購入する際は実績と手数料の安価なものを購入することです。一般的には資産形成は複利と時間を味方につけて大きくしていきます。少しの金利や手数料も侮ってはいけません。そこを気をつけていけば、数十年後に必ずやNISAを始めた昔の自分に感謝すると思います。