会社に入社した際、企業型DC制度があり、どの投資先にするか確か選択しました。でも、何に投資したのか覚えていません。そのままでいいでしょうか。

-1-150x150.jpg)

やまぎし

企業型DCの制度はなんとなくでもご存知でしょうか。企業が退職金や年金のために掛け金を負担してくれる制度で、掛け金をどこで運用するかは個人で決める制度です。年齢や状況によって運用先を変更していくことが、老後資金を上手に増やすことができます。加入時によくわからないから預金のままの方は運用ができておらず、非常にもったいないですです。

企業型DCとは

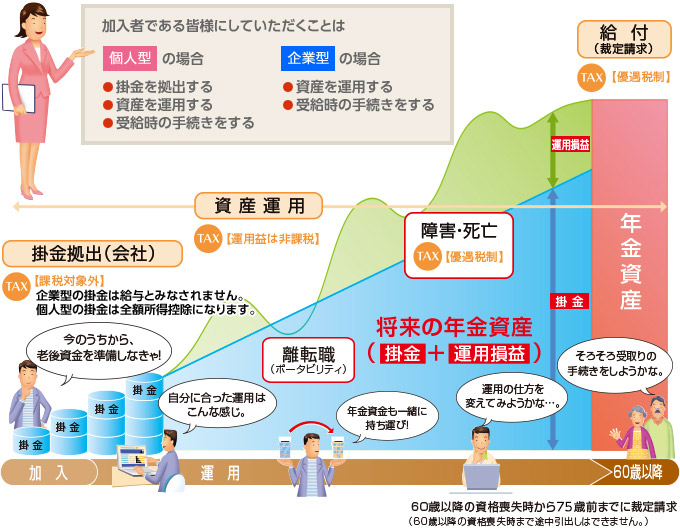

<参照:大和証券>

企業型DCを説明します。「企業型確定拠出年金」のことで、企業が従業員の老後の資産形成を支援するために設ける年金制度です。 企業が毎月掛金を拠出し、従業員が提示された商品の中から自分で運用方法を選び、将来の年金額が運用結果によって変動するのが特徴です。

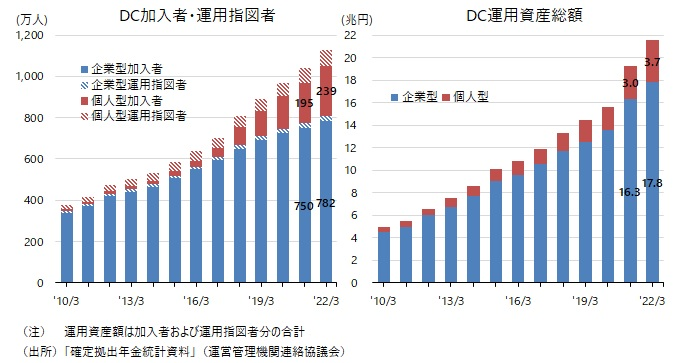

企業型DC加入状況

2025年6月4日に生命保険協会などが公表した「確定拠出年金(企業型)の統計概況(令和7年3月末現在)」によると、企業型DCの加入者数は862万人となっています。これは日本の労働力人口は6,957万人ですので、労働力人口に占める企業型DC加入者の割合は約12.4%の水準で、近年増加しています。

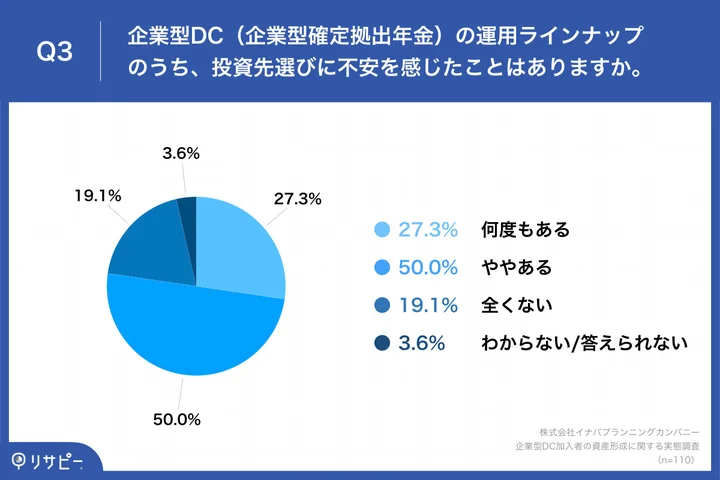

企業型DCの運用している投資先への不安

実は企業型DCに実施しても、どの投資信託や債権を選んでいいのかわからない、不安を抱える方が非常に多いです。

では、不安を解消していくために投資先を変更することができるのでしょうか。

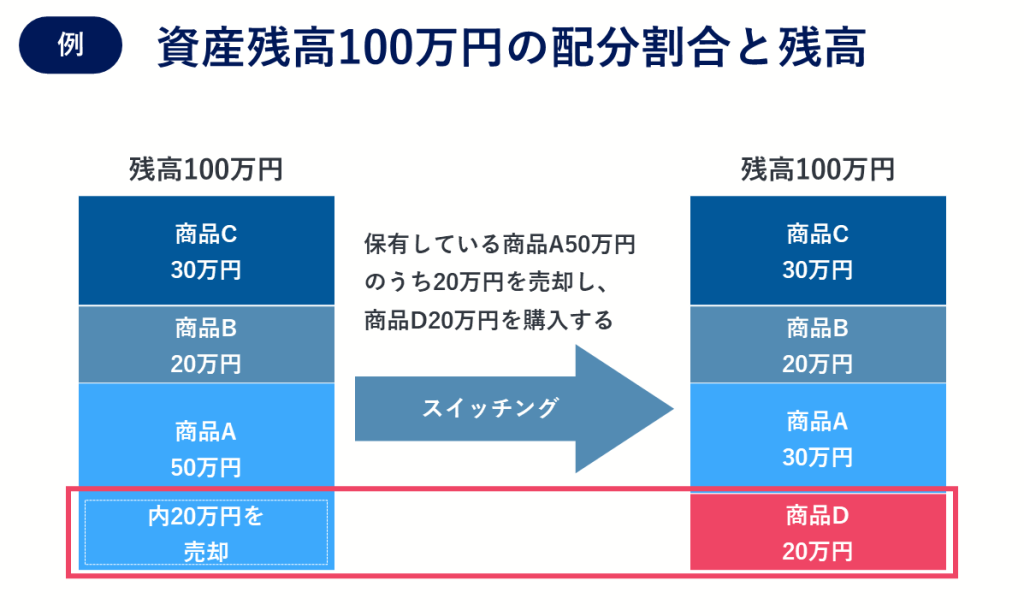

スイッチングとは

企業型DCでは、積み立てた資産の運用商品を途中で変更することができます。これを「スイッチング」と言います。

つまり「今持っている商品を売って、別の商品に乗り換える」操作です。

スイッチングを行うタイミングの考え方

① 【目的ベース】資産配分(アセットアロケーション)が崩れたとき

最も基本的かつ王道のタイミングです。

たとえば、

- 初期設定で「株式50%・債券30%・定期預金20%」にしていた

- 株式が好調で上がり、「株式70%」まで増えた

➡ このようにバランスが崩れたら、元の配分に戻す(=リバランス)ためにスイッチングを行います。

目安:年1回~2回程度

→ 毎月のように動かす必要はなく、定期的に点検するのが理想です。

② 【市場動向ベース】相場が極端に動いたとき

景気や市場が大きく変動したタイミングも、見直しのチャンスになります。

- 株価が急落した → 「長期的に安く買う」チャンスと見る

- 株価が過熱している → 一部を安全資産に移す

ただし、短期的な値動きに反応して頻繁に変えるのはNG。

**「長期投資の視点」**を忘れずに、「暴落=売る」ではなく「配分を整える」という意識が大切です。

③ 【ライフステージベース】年齢・目的の変化

企業型DCは「老後資金づくり」が目的なので、

年齢やライフプランの変化によってリスクを徐々に減らしていくのが基本です。

| 年齢層 | 一般的な運用の方向性 |

|---|---|

| 20〜40代 | 株式中心(リスク資産多め) |

| 50代 | 株式・債券バランス型へ |

| 60歳前後 | 安全資産(定期預金・債券)中心へ |

➡ つまり、退職が近づいたときに徐々に安全資産へシフトするタイミングでスイッチングします。

目安:5年に1度 or 年齢が節目に達したとき(例:40歳や50歳)

⚠️ スイッチング時の注意点

- 頻繁な変更は逆効果

→ タイミング投資は難しく、売買のたびに「高く買って安く売る」リスクが高まります。 - スイッチングには反映まで数日かかる

→ すぐに価格が変わるわけではないため、短期の相場を狙うことはほぼ不可能です。 - 手数料は無料でも「機会損失」に注意

→ 移す間の価格変動で思わぬ損をすることもあります。 - 「何のために変えるのか」を明確に

→ 配分調整(リバランス)・リスク軽減・退職前の安全化など、目的を決めて実施。

まとめ:スイッチングの理想的なタイミング

| タイミング | 理由 | 頻度の目安 |

|---|---|---|

| 年1回~2回 | 資産配分の見直し(リバランス) | 定期的 |

| 市場が大きく動いた時 | バランス調整・安く買う機会 | 不定期(慎重に) |

| 年齢・ライフステージの変化 | リスクを減らす | 5年に1度程度 |

入社当時、訳も分からず選んだものが正解とは限りません。企業型DCは老後資産形成が目的ですので、年代や経済状況が変わった際は投資先を見直していくことも必要です。間違っても、現預金のままにしないように注意が必要です。

かといって、毎月のように見直しをしていくことも意味がありません。基本は長期目線です。目的に沿った資産運用を考えていきましょう。