数年前からアパートに暮らしています。家計管理をしているのですが、固定費で減らすものはもうなさそうです。

-1-150x150.jpg)

やまぎし

食費や遊興費などの費用を削るとなんか寂しい気持ちもしますが、無駄な固定費を減らしても日々の生活は変わらないのに確実に家計が楽になります。生命保険や医療保険の見直しが代表格ですが、火災保険も盲点になっています。

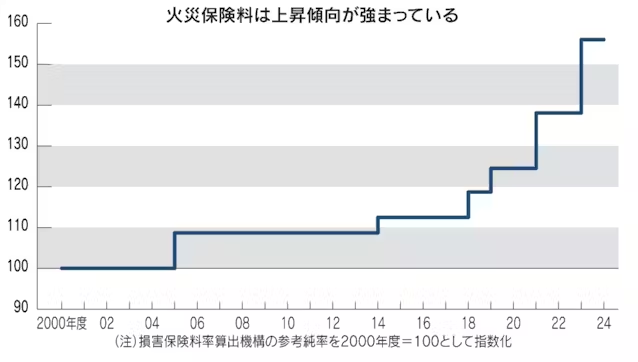

火災保険は値上がり傾向

<参照:日本経済新聞>

賃貸住宅に入居する際に、大谷さんや不動産会社から指定の保険を加入を促されて契約された方は高い保険料を支払っている可能性が高いです。唯でさえ保険料金が上昇傾向にあります。無駄な保険や手数料が高すぎる保険はすぐに見直しが必要です。

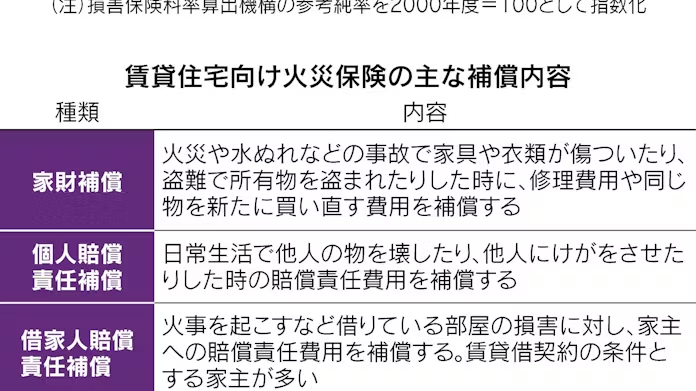

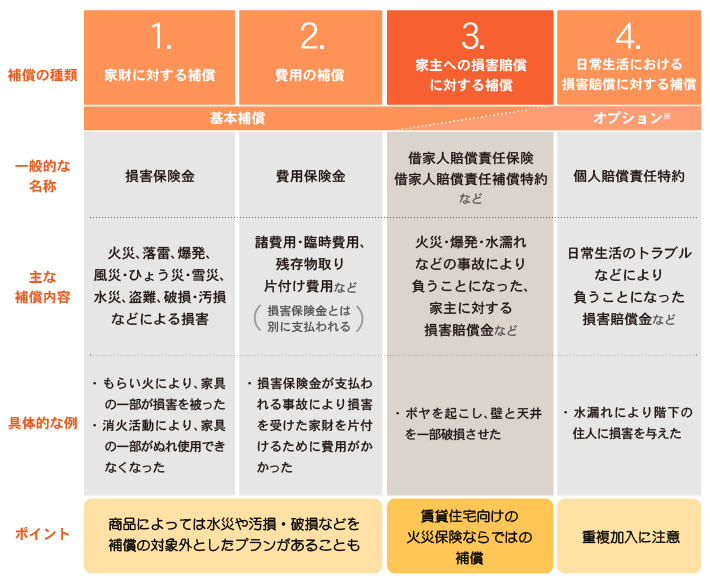

火災保険の主な補償内容

見直しをする前に、火災保険はどういった内容なのかを確認してみましょう。

<参照:日本経済新聞>

火災保険は主に「家財補償」「個人賠償責任補償」「借家人賠償責任補償」で成り立っています。

①家財補償

家具や衣類が損害を受けた時に、契約で決めた保険金額を上限に、同じ新品を買い直す費用や修理費用をもらえます。気を付けるポイントは保険金額を高額に設定しても損害額を超える金額は受け取ることはできない点です。

②個人賠償責任保険

第三者に損害を与えた時に支払われる保険だが、洗濯機が壊れて下の階を水浸しにした損害、自転車に乗っていて歩行者にぶつかって怪我をさせてしまった等気をつけていても避けられない事故への対応が可能。十分な保険金額にする必要があるが、自動車保険に付帯されていたり、未婚の人の場合、生計が別、且つ、別居の親が入っている保険で賄えていることも多々あります。

③借家人賠償責任補償

火災を起こして借りている部屋への損害に対し、大家さんへの補償責任費用を補償します。賃貸借契約の条件にもなっている場合が多いので、補償内容の把握は必要になります。

おすすめ火災保険

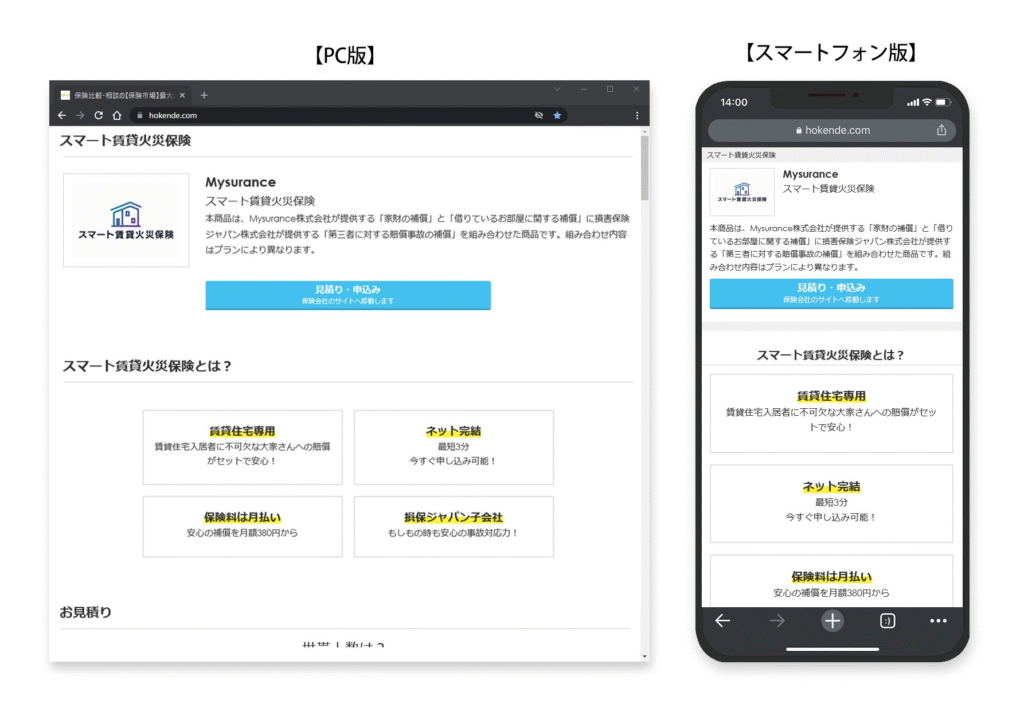

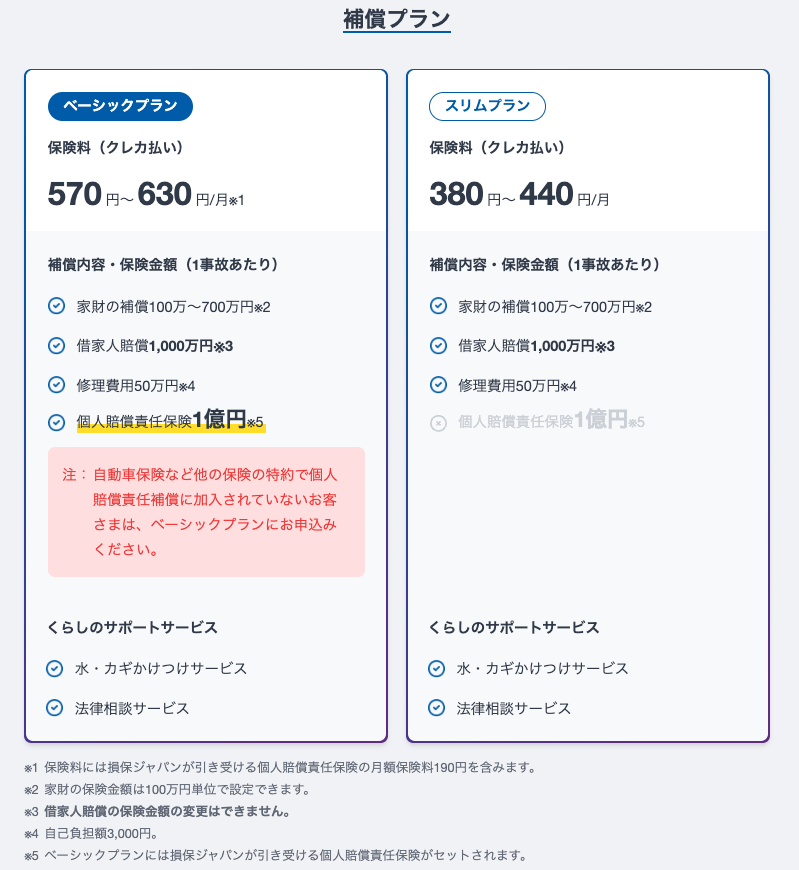

①スマート賃貸火災保険(損保ジャパン)

スマート賃貸火災保険にはベーシックプランとスリムプランの2つのプランがあります。

ベーシックプランは、Mysuranceの火災保険と損保ジャパンの個人賠償責任保険のセット商品です。

▼詳しくはこちら▼

▼主な特徴▼

・加入はネットで完結

・支払いは毎月払い・クレジットカード支払いのみ

・ベーシックプラン・スリムプランの2種類から選択

・家財保険は100〜700万円で設定

・借家人賠償は1,000万円

・保険証券の発行はなし

・保険期間は1年間

・原則、自動継続(事前連絡あり)

・地震保険なし

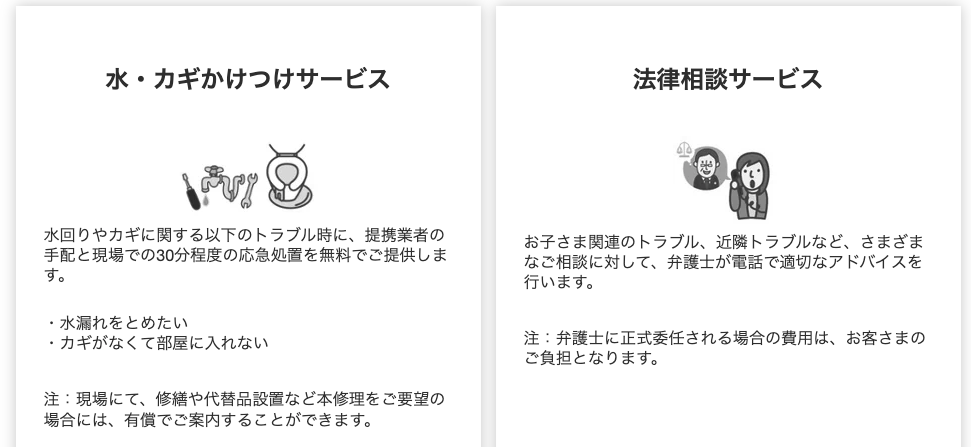

くらしのサポートサービスについて

○水まわりの応急サービス

トイレや台所・浴室・洗面所等の給排水管の詰まり、蛇口・排水パイプ等からの水漏れが生じた場合に、提携業者の手配を行い、詰まりの除去や水漏れを止めるための応急処置(30分程度の軽作業)を実施。

○カギの応急サービス

カギを紛失した場合等に提携業者の手配を行い、応急処理(30分程度の軽作業)として玄関等の開錠・破錠作業を実施。

○法律相談サービス

お子さま様関連のトラブル、近隣トラブルなど、さまざまなご相談に対して、弁護士が電話で適切なアドバイスを行います。

※弁護士に正式に委任される場合の費用はお客さまのご負担となります。

あくまで付帯事項ですので、ちょっとしたことに使える程度に考えていた方が無難かと思います。

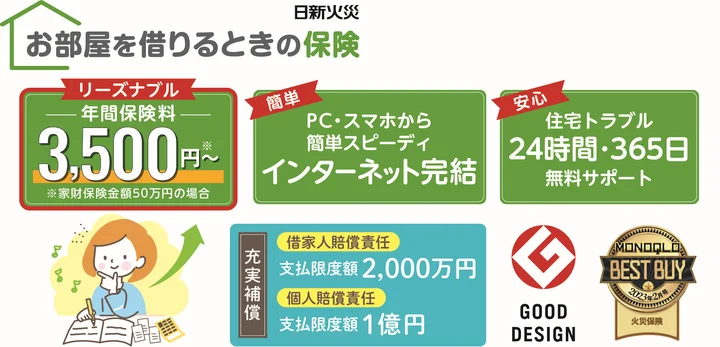

②お部屋を借りるときの保険(日新火災)

賃貸住宅にお住まいの方に必要な補償がセットになったほけんで3500円/年間〜加入可能

累計販売件数100万件

▼詳しくはこちら▼

▼主な特徴▼

・加入はネットで完結

・保険料は年払いのクレジットカード支払いのみ

・プランは1種類のみ

・家財保険は50〜400万円で設定

・借家人賠償は2,000万円

・保険証券の発行はなし

・保険期間は1年間

・原則、自動継続(事前連絡あり)

・地震保険なし

・個人賠償責任保険が必ず付いてきます。自動車保険等で加入している方は二重に付帯していることになります

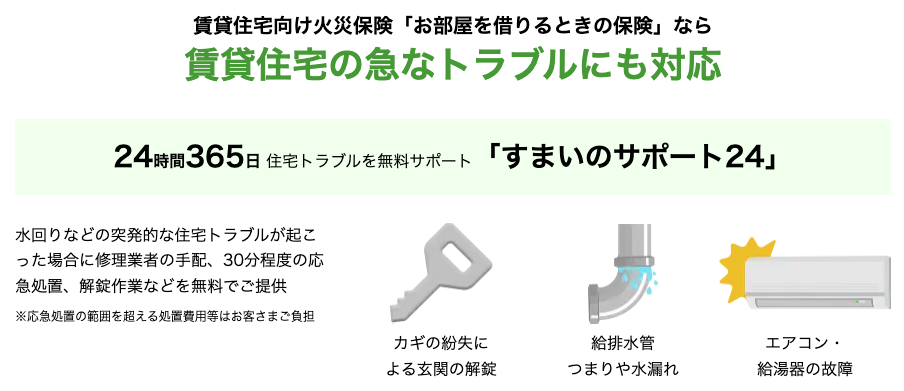

すまいのサポート24について

無料で利用できる現場急行・応急処置サービスです。

フリーダイヤルにお電話いただくだけで、修理業者の手配と30分程度の応急処置を無料で対応

○無料サービスの内容

- 家のカギの紛失・破損による玄関および勝手口の解錠

- エアコン・給湯器の応急処置

- 給排水管の水もれ箇所における30分程度の応急処置

- 給排水管のつまり箇所における30分程度のつまり除去処置(*)

(*)状況によっては30分以内であっても有料となる場合があります。 - ハチのトラブルが発⽣した場合の調査・駆除等

○無料サービスの対象とならない場合

- 専用のフリーダイヤルを経由せず、お客さまがご自身で業者を手配された場合

- 給排水管の凍結による解凍作業

- 利用者またはご契約者の故意によるトラブル

- 複数回のご利用(箇所や原因に関わらず、保険期間中1回が限度となります)

- 玄関・勝手口以外の解錠作業

(2.~5.のサービスについては有料でご案内させていただきます。)

○サービスが提供できない場合

- 台風・大雨・暴風雨・豪雪等の異常気象、地震・津波・噴火等の天災地変、もしくは戦争・暴動・公権力の行使、その他の事由によってサービスの提供に困難または危険が伴うことが予想される場合

- サービスの提供が第三者の所有物の破損、権利・利益を侵害する可能性がある場合に、当該第三者の承諾が得られない場合

- 家カギの破壊解錠・シリンダーの交換・新規のカギの取り付け・カギ製作等、カギ開け以外の案件

- 共有部分・公的部分の水まわりのトラブル

- ハチのトラブルの原因箇所が共⽤部分および⾃治体管理部分におよぶ場合

保険料の最適化は家財補償の最適化

ご紹介した2つの保険は、両方とも『家財の補償額』以外の保険金額(支払い限度額)はプランにあらかじめ決まっています。

つまり『家財の補償額』のみを自分で設定できます。

『家財の補償額』をしっかり試算して最適な保険金額を設定することで、保険料をより最適化できます。

家財の金額を試算してみましょう

自分で家中を見回して積算するのも良いですが、便利なサイトがあるのでご紹介します。

<損保ジャパンの家財評価ツール>

▼こちら▼

▼設定できる項目は全部でこちら⬇

※金額を積み上げすぎると保険料も高くなってしまうのので、最低限を意識して家財の金額を試算してみてください。

まとめ

賃貸住宅を契約する際、不動産会社や大家さんから火災保険への加入が求められる場合があります。火災保険は必要な保険ですので、言われるままに加入してしまいそうですが、ご自身で調べて申し込むことで保険料金を抑えることができます。

2つの保険会社を紹介しましたが、ご自身でいいと思う保険があればそちらでも構いません。火災保険は入るべき保険です。言われるままではなく、知識を踏まえご自身で選択することが重要です。

火災保険の探し方がわからない、どう選べばいいかわからなければ、上記2つからどちらかを選んでみてください。