年末に実家に帰省します。親の様子も気になりますが、他に気にしておくことありますでしょうか。

-1-150x150.jpg)

やまぎし

年末年始をご実家で過ごされる方が多いかと思います。親御さんとゆっくりお話しされる機会が増えますね。お孫さんのお話しや仕事の状況などを話され、親御さんに安心していただくことも大事かと思います。

また、できましたら今後のこと(相続含め)お話しされたらと思いますが、なかなかそこまでお話しされるのもちょっと勇気が入りますね。

そこで、保険(生命保険や損害保険)について加入状況を確認されるのはいかがでしょうか。

自然災害が増えてきていますから、火災保険等を聞きながら生命保険も含めた全ての保険状況を聞いてみてはいかがでしょうか。

火災保険の確認

自然災害(台風・地震等)への備えも含め、火災保険の証書を確認されてはいかがでしょうか。火災保険についてであれば、聞く方も答える方もそれほど抵抗感なく話せるかと思います。(生命保険と比べて)

火災保険証書でどのような補償内容になっているか確認してみてください。

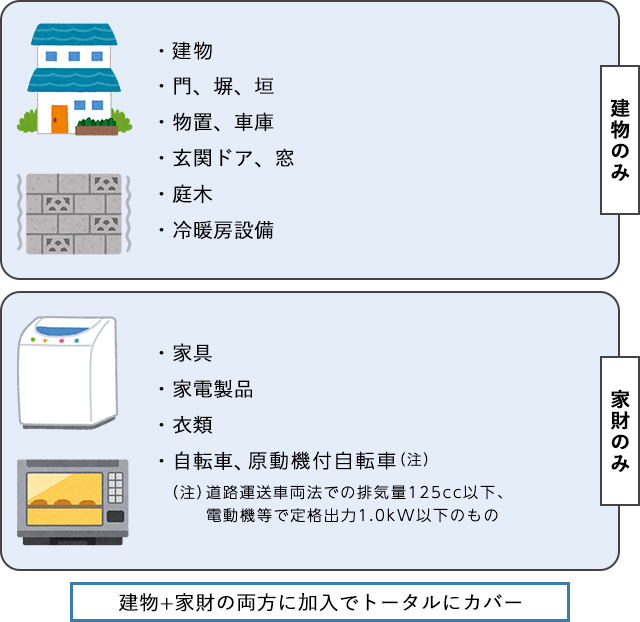

火災保険の補償対象具体例

※補償対象は各保険会社によって異なります。

(出典)楽天保険の総合窓口

補償範囲の確認

補償範囲について、どの補償がどこまで補償してくれるのか1つ1つよく確認してみてください。親御さんの勘違いや思い込みもありますので、「補償してくれると思っていたのに、してくれなかった!」「そんなところまで補償してくれるなんて知らずに、自分でお金を出して直してしまった!」という事態を未然に防ぐことができます。

「補償の対象外だった!」となりやすいケースは、たとえば「水」に関する損害があります。台風で起きた洪水、地震で起きた津波、上階からの水漏れ被害、下階へ水漏れさせた場合の損害賠償、これらすべてに対応するには基本的に別々の4つの補償や特約をセットしておくことになります。

「実は補償の対象!」というケースでは、たとえば自転車事故で相手を傷付けたときや飼い犬が人を噛んだときなどの損害賠償にも使える「個人賠償責任特約」、旅行中にカメラを落として割ったときや路上でひったくりに遭ったときなどに使える「自宅外家財特約」、子どもがボール遊び中に自室の窓ガラスを割ったときなどに使える「破損・汚損」の補償などを確認してみてください。

ご実家のハザードマップを再度確認して、水害の可能性を認識してみることもいいかと思います。

保険金額は適正か

損害保険金の「保険金額」とは、住まいに損害が生じてしまった場合に支払われる保険金の限度額になります。

火災保険の対象となる建物や家財は、時間の経過ととともに価値が下がっていきます。そのため火災保険を契約する際には、建物や家財がどのくらいの価値を持つのかを正しく評価しなければなりませんね。価値は金銭として評価され、その額を「保険価額」といいます。

火災などによって損害が生じた場合に支払われる損害保険金は、契約時に設定した「保険金額」を限度とし、損害の程度によって算出されます。「保険金額」は、「保険価額」をもとに設定しますので、まずは「保険価額」を適切に評価しておくことが大切です。

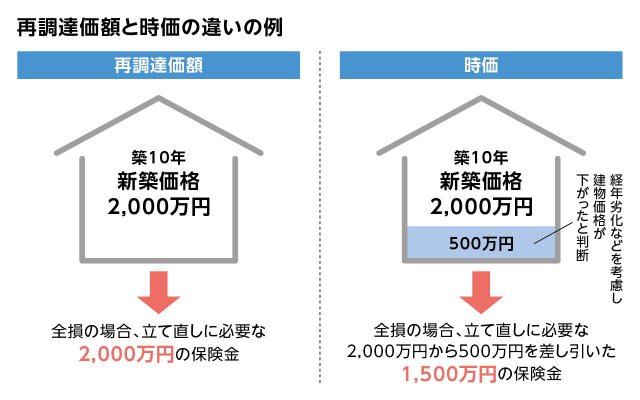

「保険価額」における「新価」、「時価」とは

保険金額を決める際に基準となる「保険価額」には、「新価」と「時価」という2つの考え方があります。

● 新価 今と同じ建物を新たに購入するために必要な金額(再調達価額)

● 時価 経年劣化などに伴う価値の減少を差し引いた、建物の現在の価値

保険金額を時価で設定した場合、新価から経年減価分を差し引くので、保険金額は新価で設定する場合よりも低くなり、新価で設定するより保険料は安くなります。しかし、仮に現在の時価が1,000万円の戸建て住宅も、建て直しや買い替えが必要になった場合、補償が足りない可能性が高くなります。そのため最近では基本的に新価を基準として保険金額を設定することが多くなっています。

(出典)楽天 保険の総合窓口

家財保険の内容に関しても昔と同じではなく、現状の内容(金額)にあっているかを確認してみてください。余分な保険料を支払っているかもしれないので、家財保険の更新に合わせ見直してみることもお勧めします。

生命保険の確認

生命保険を確認は火災保険の確認の流れでお話しされてみてはいかがでしょうか。生命保険の確認をしたいと唐突にお話しされると親御さんも「死んだ後のことは縁起でもない」と思われるかもしれませんので。

生命保険は同じく証書を確認いただき、保険金額・支払い状況・期限があるか・受取人は誰かをご確認ください。

遺族厚生年金があったり、資産状況によっては生命保険が必要ではないかもしれません。その場合、解約も含め検討が必要になるかもしれません。父親に万が一にことがあった場合、母親に万が一のことがあった場合をざっくりでも想定して、状況を把握してみてください。

入院費用・葬儀費用・生活費用をどう工面できるかを事前に想定できると安心感が増すかと思います。

生命保険契約照会制度の利用

これは親や家族の死亡・認知症でどんな保険に入っているかわからない時に照会できる制度です。1回3,000円の料金がかかりますが、法定相続人であれば、戸籍や診断書等の所定の書類を揃えて申し込むことができます。

ただし、生命保険会社に照会がいき、契約のあった会社欄に○、なければ×がつくだけですので、詳細の詳細の確認は○が付いた保険会社に別途照会が必要になります。

書類や申請手法については生命保険協会のHPで確認することができます。

まとめ

年末年始はご実家に帰る方が多いかと思います。将来や相続についてのお話しも少ししていただければと思うのですが、より具体的な火災保険や生命保険についても確認されると安心です。実は無駄な保険に加入していたり、必要な保険に入っていなかったりする場合もありますので、リスクや無駄の排除を目的に確認されるのもいいかもしれません。

親孝行の側面的な事項ですが、このような保険の確認という手法もあるのでないかと思いますので、ぜひ、実践してみてください。