火災保険を更新しようと思いましたが、昔に比べ高くなっているので驚きました。

必要な保険と思っていますが、少しでも負担を抑えつつ加入できることは可能でしょうか?

-1-150x150.jpg)

やまぎし

私が住宅を購入し火災保険に加入したときは35年一括支払いの契約をしました。1年あたりに換算すると1万円程度であったと思います。しかし、今は長期契約も5年程度と短くなり、1年あたりの保険料も4〜5万円程度である話も聞きます。

火災保険の現状と負担をどう抑えていくかのお話しをさせていただきます。

火災保険料 どうやって決まっているか

まずは火災保険料がどのように決まってくるかをおさらいしてみましょう。

保険料は保険金などの支払いに使われる「純保険料」と保険会社の経費と利益になる「付加保険料」の2つで成り立っています。

「純保険料」は火災などの被害が発生したときに受取人に支払う保険金の原資です。

純保険料は事故の発生頻度や損害額など過去に蓄積されたデータに基づき算出された純保険料率を基に決まります。

参考純率って何か

上記で記載しました純保険料率は「損害保険料率算出機構(※)」が算出する「参考純率」を元に、各保険会社が料率三原則(※)を元に独自に決めています。

火災保険の参考純率は各保険会社から提供された大量の支払いの実績データを合理的な手法を用いて算出します。ただし、自然災害に関しては、過去の大規模なデータから将来の自然災害による損害額を予測することは難しく、過去のデータだけでなくシミュレーションも利用して算出しています。

また主に、火災や自然災害が起こったときの損害の大きさの違いを考慮した「建物構造」と、どのような自然災害が起きやすい地域かという「建物所在地」という2つの料率区分を設定しています。実際の料率区分は保険会社により異なりますので、保険会社に確認が必要になります。

- ※「損害保険料率算出団体に関する法律」に基づき、公正な保険料率の算出の基礎とし得る参考純率・基準料率を算出するために設立された団体

- ※三原則:保険料率は、「合理的」「妥当」「不当に差別的でない」の3要件を満たす必要がある(損害保険料率算出団体に関する法律 第8条および保険業法 第5条)

火災保険料の決め方

①建物の評価 : 建物構造(燃えにくさ・壊れにくさ)

②建物の所在地・構造区分・築年数 : 台風・大雪・新しさ

③水災リスクの細分化

④参考純率

水災リスクの細分化について

これまで水災に対する保険料率は全国一律でしたが、地域間の水災リスクの違いによる保険料の公平性を図ることを目的に、水災リスク区分に応じた保険料率を適用されるようになります。

- 保険始期日が2024年10月1日以降のご契約に限ります。

水災リスク区分の判定

保険の対象となる建物の所在地情報(丁目単位)より、保険料が最も低くなる「1」から最も高くなる「5」までの5区分で判定します。

水災リスクの確認にあたっては、お住まいの地域の地形のほか、国土交通省の「ハザードマップポータルサイト」や自治体のホームページなどを参考になります。

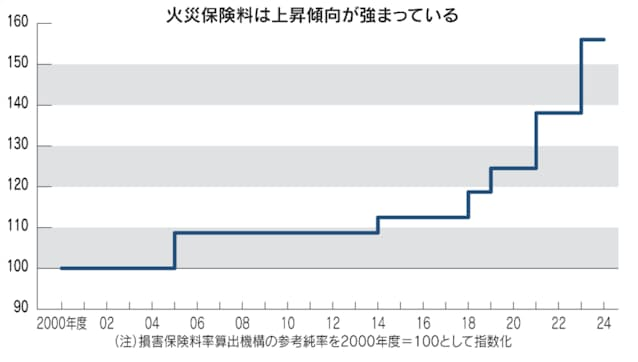

参考純率も年々上昇中

<参考:日本経済新聞>

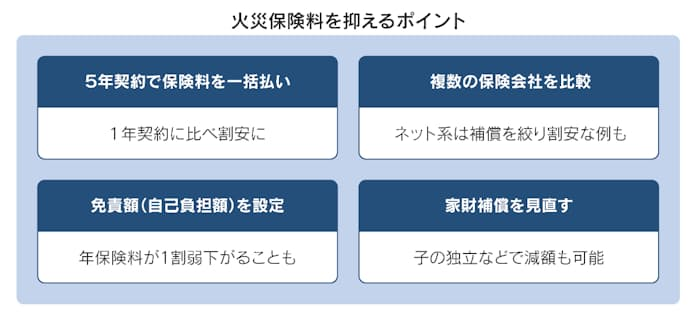

火災保険料を安く抑えるには

火災保険料を安く抑える基本は、適正な補償内容・ネットで相見積・重複加入を見直すことになります。

また、下記内容もポイントになります。

<参照:日本経済新聞>

まとめ

火災保険の保険料がどのように決まっているのかお分かりいただけましたでしょうか。火災保険は保険料が決まる要素がたくさんあり、保険料の値上がり傾向は今後も続くでしょう。

同じ建物であっても、保険会社によって補償内容の取捨選択の自由度や必須補償の種類が異なるため、保険料はさまざまに変わります。火災保険の保険料の決まり方はとても複雑ですが、分からないからとなんとなくで契約していませんか。まずは何社か見積りを取ってみてください。自分のお住まいにかける火災保険はどのようなものがよいのか、それにより保険料はどの程度になるのか、また条件を変えることによって保険料がどう変動するのか、よく検討して契約することが大事になります。