最近、南海トラフ地震の注意が出ているとニュースで見ました。普段より地震が多いのではと気持ちがします。

火災保険は加入していますが、地震保険も加入した方がいいのでしょうか。

そもそも、いますぐに地震保険に加入することは可能なのでしょうか。

-1-150x150.jpg)

やまぎし

地震が多くなると地震保険への加入した方がいいか気になりますよね。

後付けでも地震保険加入が可能なのか、そもそも地震保険加入は必要なのかをお話ししたいと思います。

地震保険とは

地震保険は単独で加入することはできず、民間の火災保険と必ずセットで契約します。すでに加入している火災保険にあとから付けることも可能です。火災保険は、加入する保険会社や商品、プランによって、補償内容や保険料が異なりますが、地震保険はどの保険会社で契約しても内容や保険料に違いはありません。この点でも、火災保険と地震保険は全く異なります。

地震や噴火が原因で発生した火災については火災保険では補償されませんが、火災保険に用意されている「地震火災費用特約」を付加すれば、建物が半焼以上、または家財が全焼した場合に火災保険金額の5%などを限度に補償されます。火災保険金額2000万円なら100万円ですから、生活再建に十分とはいえません。また、地震火災費用特約は火災のみが対象で、地震などを原因とする損壊・埋没・流失による損害は補償されません。

地震保険をまとめますと、

・火災保険とセットで加入が必要

・後付けでも可能

・どこの損害保険会社でも保険料は同じ

<参照:価格.com>

地震保険を途中加入の注意点

- 手続きの窓口は原則、火災保険に加入した際の販売代理店

- 代理店を訪問する前に必要書類を問い合わせ、予約を入れる

- 即日加入できることもあるが、保証開始まで1週間程度見込む

- 少額短期保険会社の火災保険は地震保険を付けられない

現在加入している火災保険会社にネットや電話でまずは問い合わせてみることが基本になります。火災保険を加入する際は保険料金等を比較検討しますが、地震保険はどこで加入しても全て同じです。そのため、現在加入している損害保険会社のサイト等で必要書類やネットで加入できるかも確認しておくことが必要になるかと思います。

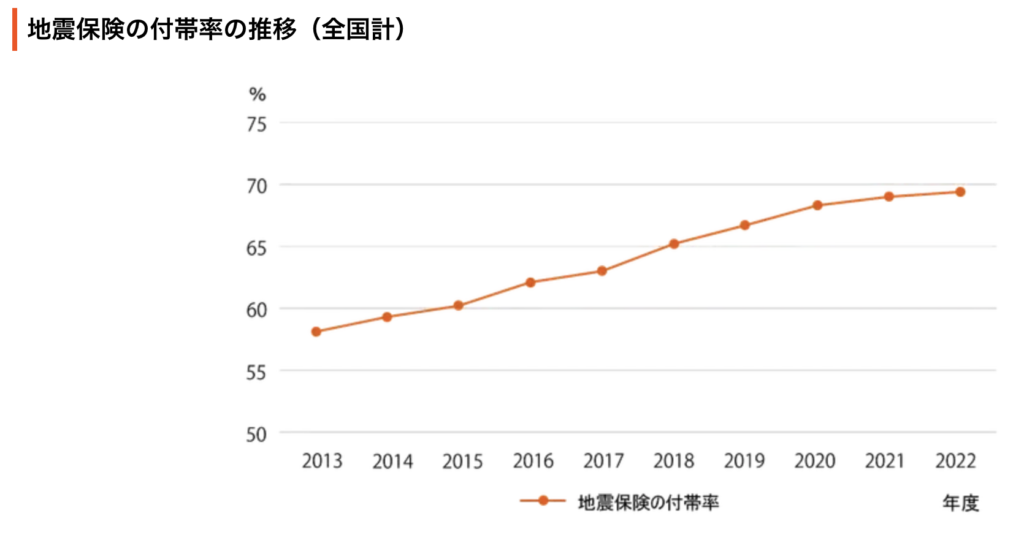

地震保険の加入状況

地震保険の付帯率とは、火災保険にあわせて地震保険にどの程度加入しているか計算したもので、地震保険の普及度合いを示すひとつの指標です。2013年度では60%弱だった付帯率が2022年度では約70%に増加しており、地震に備えてしっかりと補償する方が増えています。

<参照:損害保険料率算出機構HP>

地震保険は損害のすべてを補償する仕組みではない

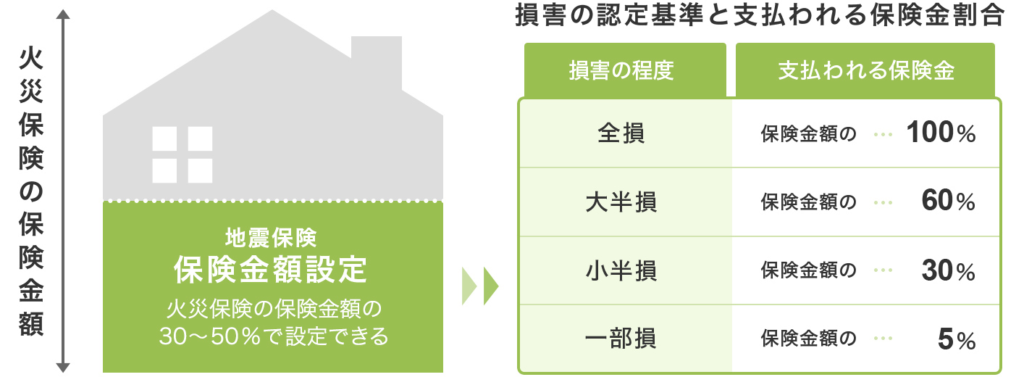

地震保険の保険金額は、建物と家財ごとに火災保険の保険金額の30~50%の範囲内で設定します。ただし、建物は5,000万円、家財は1,000万円が限度となります。

なお、地震保険を複数契約している場合は、合算して限度額が適用されます。

このように、地震保険金額の設定には制限があるため、地震保険の保険金だけで建物を元どおりに建て直すことはできません。地震保険は、住まいの完全復旧ではなく、被災者の生活の安定への寄与を目的としているからです。

地震保険はいらないか

契約内容にもよりますが、火災保険は火事だけでなく落雷・破裂・風災・雪災・水災など様々なリスクに対して利用できる保険です。

一方で地震保険は「地震・噴火・津波といった大規模な災害のみが対象」となり、保険が適用される頻度は非常に低いかと思います。

日本損害保険協会が運営する地震保険の特設サイトでは、地震保険の金額をシミュレーションできます。

例として東京都の一戸建てで1,500万円の保険金で試算すると年間保険料は30,830円となりました。

住んでいる地域など諸条件によって金額は異なりますが、毎年数万円の出費は家計への大きな負担となる可能性があります。

地震保険を利用すると建物を建て替えられるほどの保険金が出る、と認識されることもありますが、建て替えに十分な保険金が出ることはありません。

一方で全損・大半損の被害を受けた人にとっては経済的に大きな助けにもなるので、地震保険に加入するべきかは、現在の経済状況や住宅ローン残債の状況、お住まいのエリアなど総合的に判断して加入を検討する必要があります。

このように地震保険の基本は生活再建への費用が目的です。そう考えますといつ起きるかわからない地震に備えるよりも、地震が起きようが起きまいが生活の基盤となる資金(株式等も含めて)を用意しておくことが、一番の備えになるのではと思います。