2026年6月16日、日本銀行は政策金利を0.75%から1.0%に引き上げました。「うちの住宅ローン、大丈夫?」と心配されている方も多いでしょう。でも、落ち着いてください。今日明日で返済額が跳ね上がるわけではありません。この記事では、変動金利の仕組みから実際の影響額の試算、そして「固定に切り替えるべきか」の判断基準まで、ひとつひとつ整理します。

まず押さえておきたい「変動金利の仕組み」

変動金利型の住宅ローンには、多くの銀行が「半年ごと金利見直し・5年ごと返済額見直し」というルールを設けています。日銀が金利を変更しても、すぐには返済額に反映されない仕組みです。

| 時期 | 何が起きるか |

|---|---|

| 2026年6月(今) | 日銀が政策金利を1.0%に引き上げ決定 |

| 2026年10月頃 | 多くの銀行が適用金利を年0.25%程度引き上げ(店頭金利の変更) |

| 2027年1月〜 | 既存の借り手の「毎月返済額」に実際に反映される |

つまり、実際の負担増を感じるのは早くても2027年1月以降。今すぐ慌てて動く必要はありませんが、今のうちに自分のローン内容を確認しておくことが大切です。

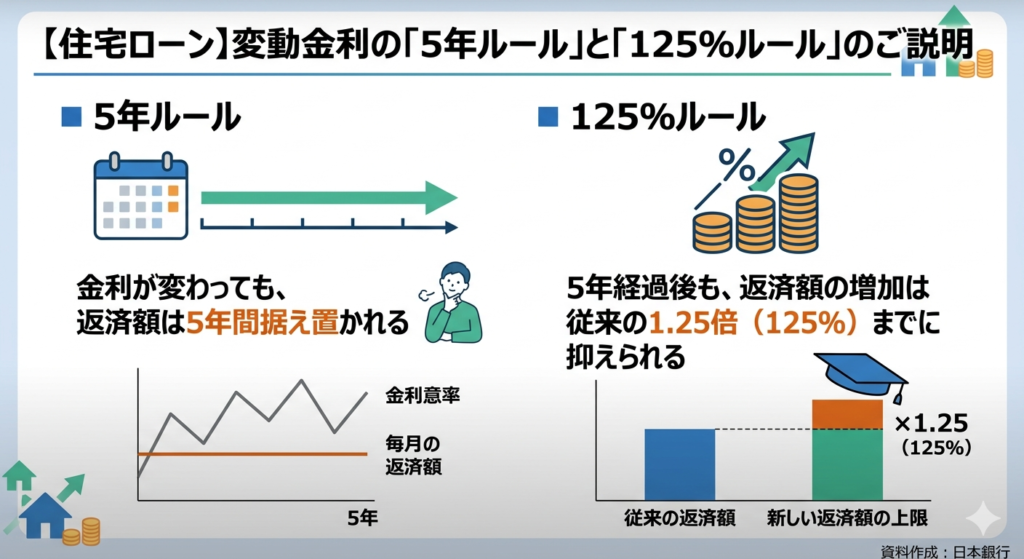

「5年ルール」「125%ルール」とは

多くの変動金利ローンには、急激な返済額増加を防ぐ2つのルールがあります。

- 5年ルール:金利が変わっても、返済額は5年間据え置かれる

- 125%ルール:5年経過後も、返済額の増加は従来の1.25倍(125%)までに抑えられる

一見ありがたいルールですが、注意点があります。返済額が据え置かれている間も、金利分の支払いは増えています。つまり「元本がなかなか減らない」状態が続き、完済までのトータルコストが増えるのです。「返済額は変わらないから安心」ではなく、残高の推移をきちんと確認することが重要です。

「借入3,000万円・残り25年」でいくら増える?

具体的に試算してみましょう。現在の残債が3,000万円、残り25年(元利均等返済)のケースです。

金利0.25%上昇した場合の月返済額の変化

| 適用金利 | 月返済額(目安) | 変化額 |

|---|---|---|

| 0.5%(今年春頃の水準) | 約10万7千円 | — |

| 0.75%(今年前半の水準) | 約11万1千円 | +約4千円 |

| 1.0%(今回引き上げ後の水準目安) | 約11万3千円 | +約6千円 |

| 1.5%(さらに上昇した場合) | 約11万9千円 | +約1万2千円 |

今回の0.25%引き上げ1回あたりで見ると、月の負担増は約3,000〜4,000円です。年間では約4〜5万円の増加になります。

残期間別・残債別の月返済額増加早見表(金利+0.25%の場合)

一回の利上げ(0.25%)での影響は、多くの方にとって月3,000〜5,000円程度です。ただし今後もさらに利上げが続いた場合は、その分だけ積み重なっていきます。

「今後もどんどん上がるのでは?」への回答

第一生命経済研究所などの試算では、政策金利は2026年内に1.0%、2027年に1.5%前後まで段階的に引き上げられる可能性があります。ただし、日本の高齢化・内需の弱さから「欧米のように急激に5〜6%になる」シナリオは現実的ではありません。仮に1.5%まで上昇した場合でも、借入3,000万円・残25年で月の増加額は累計約1万2千円程度です。

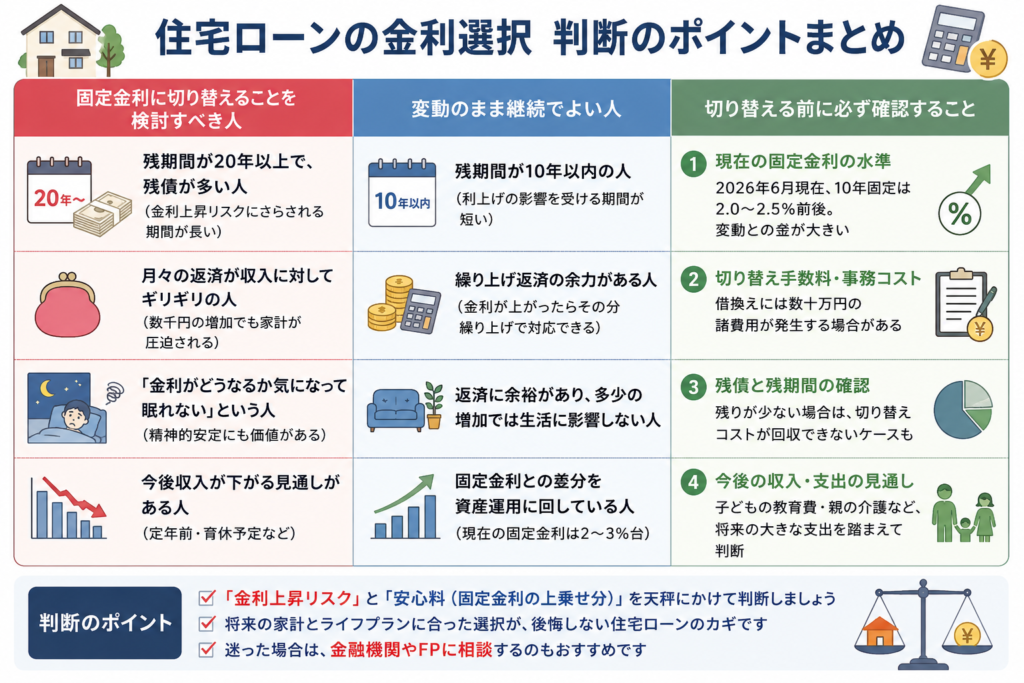

固定金利に切り替えるべき? FPとしての判断基準

「変動から固定に切り替えたほうがいい?」——これが今もっとも多い相談です。結論を先にお伝えすると、「どちらがトクか」より「どちらなら安心して生活できるか」が判断の軸になります。

固定金利に切り替えることを検討すべき人

- 残期間が20年以上で、残債が多い人(金利上昇リスクにさらされる期間が長い)

- 月々の返済が収入に対してギリギリの人(数千円の増加でも家計が圧迫される)

- 「金利がどうなるか気になって眠れない」という人(精神的安定にも価値がある)

- 今後収入が下がる見通しがある人(定年前・育休予定など)

変動のまま継続でよい人

- 残期間が10年以内の人(利上げの影響を受ける期間が短い)

- 繰り上げ返済の余力がある人(金利が上がったらその分繰り上げで対応できる)

- 返済に余裕があり、多少の増加では生活に影響しない人

- 固定金利との差分を資産運用に回している人(現在の固定金利は2〜3%台、その差を運用益で埋めている)

切り替える前に必ず確認すること

| 確認事項 | なぜ重要か |

|---|---|

| 現在の固定金利の水準 | 2026年6月現在、10年固定は2.0〜2.5%前後。変動との差が大きい |

| 切り替え手数料・事務コスト | 借換えには数十万円の諸費用が発生する場合がある |

| 残債と残期間の確認 | 残りが少ない場合は切り替えコストが回収できないケースも |

| 今後の収入・支出の見通し | 子どもの教育費・親の介護など、将来の大きな支出を踏まえて判断 |

今すぐやること——3ステップ

- 返済予定表を引っ張り出す

残債・残期間・現在の適用金利・金利タイプ(変動 or 固定)を確認します。手元になければ借入先の銀行に連絡すれば再発行してもらえます。 - 「金利が1.5%になったら月返済額はいくらになるか」を計算する

上の早見表や住宅ローンシミュレーター(各銀行サイトで無料利用可)で、最悪シナリオでも生活が成り立つかを確認します。 - 余裕があれば少額繰り上げ返済を検討する

残元本を減らしておくと、金利上昇の影響を小さくできます。ただし手元の生活防衛資金(月収3〜6か月分)は残した上で行いましょう。

まとめ

| ポイント | 内容 |

|---|---|

| 今回の利上げの影響タイミング | 返済額への反映は早くて2027年1月以降 |

| 借入3,000万円・残25年の場合 | 金利+0.25%で月+約3,600円の増加 |

| 今後の金利見通し | 1.5%前後までの段階的上昇が一つのシナリオ |

| 固定切り替えの判断基準 | 「損得」より「精神的安定と生活余力」で判断する |

| 今すぐやること | 返済予定表の確認・最悪シナリオの試算・繰り上げ余力の把握 |

住宅ローンは何十年もつきあう大きな契約です。「今すぐ何かしなければ」と焦る必要はありませんが、状況を把握した上で冷静に対応策を考えることが大切です。個別の状況によって最適な判断は異なりますので、気になる方はFPへの相談もご活用ください。

※金利データ:日本銀行(2026年6月)、試算は各金融機関の公開データをもとに概算。実際の返済額は借入先にご確認ください。