こんにちは、FPやまぎしです。4月から大学生になったみなさん、おめでとうございます!新生活が始まり、初めて「お金」と真剣に向き合う時期を迎えている方も多いのではないでしょうか。

アルバイト、税金、年金、保険、投資……これらは社会人になってから考えればいい、と思っていませんか?実は、大学生のうちから正しく理解して行動するかどうかで、数百万円単位で差がつくことがあります。この記事では、新入生が必ず知っておくべきお金の知識を分かりやすく解説します。

目次

- アルバイトと税金:4つの「壁」を正しく理解しよう

- 社会保険:3つのパターンを比較しよう

- 年金:20歳から始まる国民年金の賢い対処法

- 家計管理:生活費内訳と賢いやりくり術

- 投資:「いつ始めるか」が最大の戦略

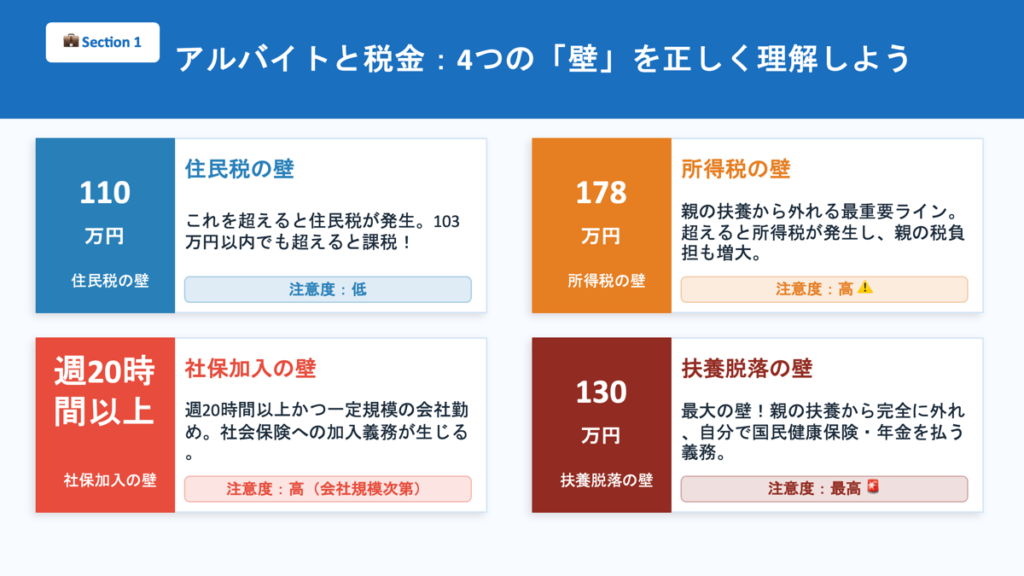

1. アルバイトと税金:4つの「壁」を正しく理解しよう

大学生がアルバイトをする上で絶対に知っておきたいのが「収入の壁」です。年収がどのラインを超えるかによって、税金や保険の負担が大きく変わります。

110万円〜114万円の壁(住民税)

この金額を超えると住民税が発生します。

- 住民税支払いの目安: 2026年度(令和8年度)分から、多くの自治体で年収110万円〜114万円程度までとなる見込みです。

- 所得税との差: 住民税は「均等割」という定額負担があるため、所得税(178万円)よりも低い年収から課税が始まります。

- 級地制度: 住んでいる市区町村の「級地(物価水準)」により、非課税ラインには数万円の差が生じます。

178万円の壁(所得税)⚠️

最重要ラインです。所得税の非課税枠がこれまでの103万円から178万円に引き上げられました。 この金額を超えると所得税が発生するだけでなく、親の扶養から外れることになります。親の税負担も増えるため、年末に向けてシフト調整が必要です。

- 基礎控除の拡大: 全納税者に適用される基礎控除が、物価高対応などのため大幅に増額されます。

- 給与所得控除の増額: アルバイト等の給与所得者に適用される控除の最低額も、従来の55万円から引き上げられます。

- 適用のタイミング: 2026年1月1日以降の給与収入から適用され、2026年末の年末調整や2027年2〜3月の確定申告で反映されます。

週20時間以上の労働の壁(社会保険加入)

以下の条件をすべて満たす場合、学生であっても社会保険に加入します。

- 週の労働時間:20時間以上

- 月額賃金:8.8万円以上(年収換算で約106万円以上)

- 勤務先の規模:従業員数51人以上の企業

- 雇用見込み:2ヶ月を超える見込みがある

※以前は「学生は対象外」という例外がありましたが、現在は「夜間大学」「定時制」「通信制」の学生は加入対象です。全日制(昼間)の学生は、原則としてまだ対象外(適用除外)となっています。

130万円の壁(扶養脱落)🚨

親の健康保険から外れ、学生本人が保険料を支払うボーダーラインです。こちらは「税金」よりも先に外れる可能性が高いので注意が必要です。

- 原則:年収130万円以上

- 月額に直すと約10.8万円以上を継続的に稼ぐと、親の健康保険から外れます。

- 「週20時間以上の労働の壁」による加入(勤務先での社会保険)

- 週20時間以上働き、月収が約8.8万円を超えると、バイト先の社会保険に強制加入となり、扶養から外れます。

- ※2026年10月からは、さらに短い労働時間や低い年収でも加入対象となる(企業規模要件の撤廃など)方向で調整されています。

3. 注意点:勤労学生控除

学生本人の年収が130万円(改正後はさらにアップ)を超えても、「勤労学生控除」を利用すれば本人にかかる所得税をゼロにできます。

ただし、これは「本人の税金」の話であり、「親の扶養(税金・社保)」から外れるかどうかとは別問題です。

| 収入ライン | 影響 | 注意度 |

|---|---|---|

| 〜110万円 | 安全圏(住民税なし) | 低 |

| 110〜114万円 | 住民税が発生 | 低〜中 |

| 178万円 | 所得税発生・扶養控除減少 | 高 |

| 週20時間以上 | 扶養脱落・国保で年20万円超 | 最高 |

ポイント:11〜12月はバイトのシフトを意識的に調整しましょう。年末に近づいたら累計収入を確認する習慣をつけることが大切です。

2. 社会保険:3つのパターンを比較しよう

大学生が加入できる健康保険は、主に3つのパターンがあります。それぞれのメリット・デメリットを理解しておきましょう。

① 扶養内(130万円以下)✅

自己負担の保険料は0円。親の健康保険に加入できるため、最もお得なパターンです。ただし、130万円を超えた瞬間に扶養から外れるため注意が必要です。

② 国民健康保険(130万円超えたら)⚠️

扶養を外れた場合に自分で加入する保険です。保険料は収入や自治体によって異なりますが、月1〜3万円程度かかることが多く、意外と高額です。

③ バイト先の社会保険(週20h以上)🏢

給与から天引きされ、会社と折半するため月1〜1.5万円程度の負担です。厚生年金にも同時加入でき、老後の年金額が増えるというメリットがあります。

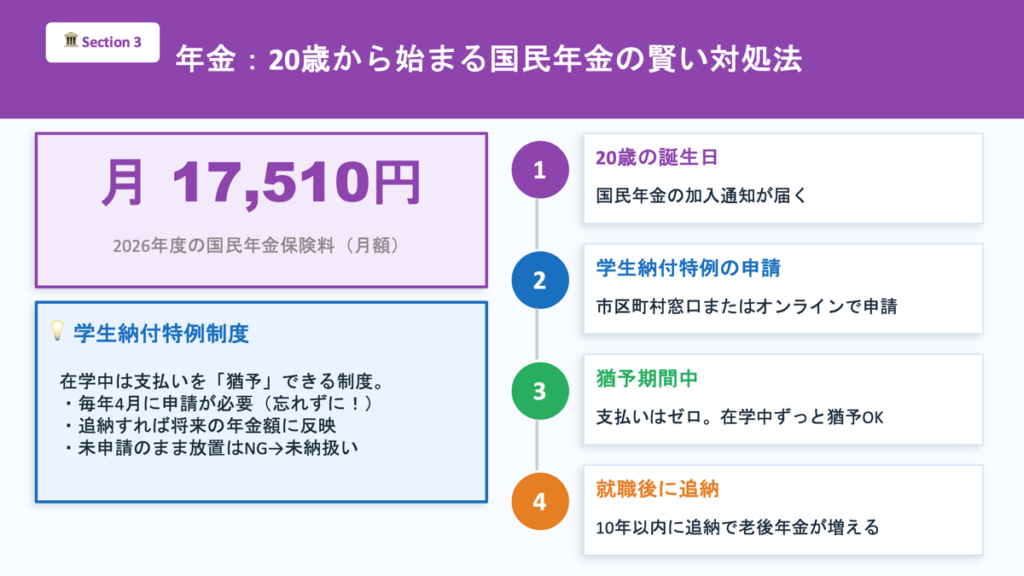

3. 年金:20歳から始まる国民年金の賢い対処法

20歳の誕生日を迎えると、国民年金への加入通知が届きます。2024年度の保険料は月額17,510円。大学生にとっては大きな負担ですが、学生向けの救済制度があります。

💡 学生納付特例制度を必ず活用しよう

- 毎年4月に申請が必要(忘れずに!)

- 市区町村窓口またはオンラインで申請できる

- 猶予期間中は支払いゼロ、在学中ずっと猶予OK<留年・大学院進学しても対象>

- 就職後10年以内に追納すれば将来の年金額に反映される

- 未申請のまま放置すると「未納扱い」になるため注意

国民年金は絶対にほっとかない<未納扱いにしない>

20歳からの国民年金加入は「もしも」の時の障害年金

20歳から加入(または学生納付特例の手続き)をしていると、病気やケガで障害が残った際に「障害基礎年金」が受け取れます。

- メリット: 現役世代でも、交通事故や精神疾患などで働けなくなった場合、一生涯(または状態が続く間)お金が支給されます。

- 条件: 初診日の前日までに保険料を納めている(または猶予手続きをしている)ことが必須です。未加入だと1円ももらえません。

手続きの流れ

- 20歳の誕生日 → 国民年金の加入通知が届く

- 学生納付特例の申請 → 市区町村窓口またはオンラインで

- 猶予期間中 → 支払いはゼロ。在学中ずっと猶予OK

- 就職後に追納 → 10年以内に追納で老後年金が増える

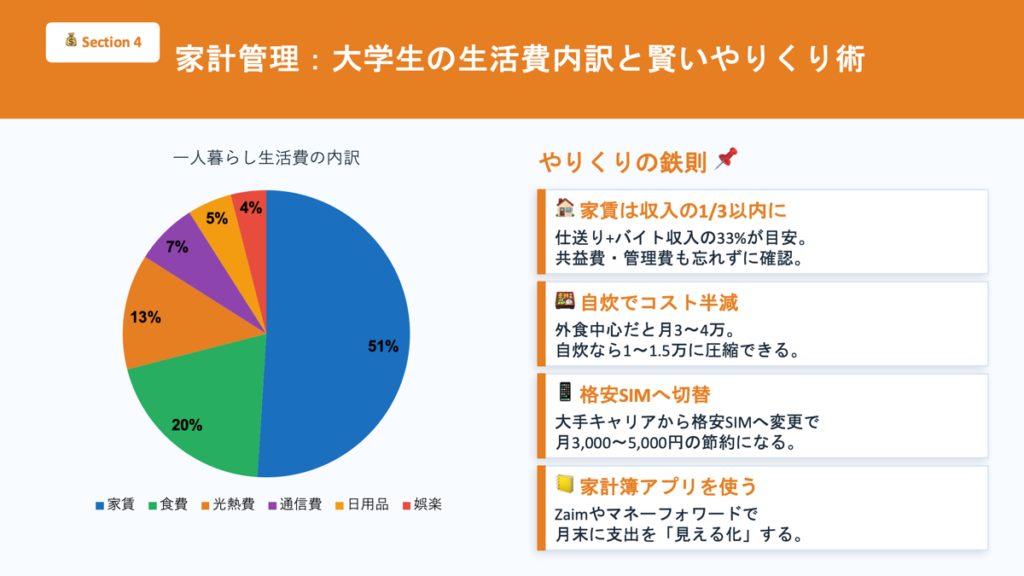

4. 家計管理:生活費内訳と賢いやりくり術

一人暮らしを始めた大学生にとって、家計管理は重要なスキルです。以下の「やりくりの鉄則」を参考にしてください。

🏠 家賃は収入の1/3以内に

仕送り+バイト収入の33%が目安です。共益費・管理費も含めて考えましょう。

🍱 自炊でコスト半減

外食中心だと食費が月3〜4万円かかります。自炊なら1〜1.5万円に抑えられます。

📱 格安SIMへ切り替え

大手キャリアから格安SIMへ変更するだけで、月3,000〜5,000円の節約になります。年間では3〜6万円の差になります。

📒 家計簿アプリで「見える化」

ZaimやマネーフォワードMEなどのアプリを使って、月末に支出を可視化する習慣をつけましょう。支出を知ることがお金と向き合う第一歩です。

5. 投資:「いつ始めるか」が最大の戦略

スタートする年齢の違いが、最終的な資産額に数百万円の差を生むのです。月1万円を積み立てた場合のシミュレーション(年利5%想定):

- 22歳スタート vs 30歳スタート:約291万円の差

- 22歳スタート vs 40歳スタート:約591万円の差

月1万円 = 1日333円。コンビニでのちょっと買いを投資に回すだけで、将来が大きく変わります。

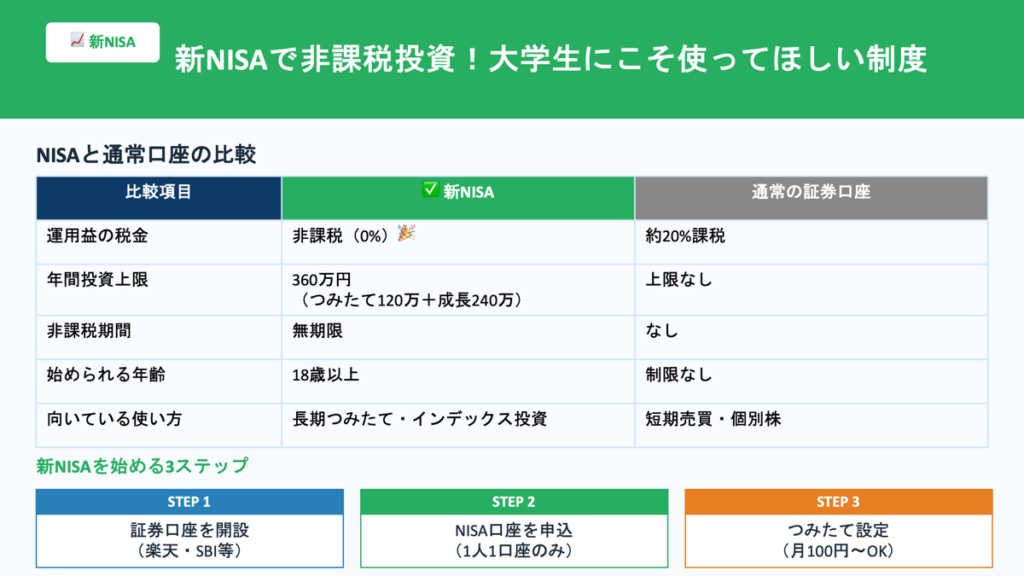

📈 新NISAで非課税投資を始めよう

大学生にこそ使ってほしいのが「新NISA」制度です。通常、投資の利益には約20%の税金がかかりますが、NISAを使えば利益が非課税になります。

- 証券口座を開設(楽天証券・SBI証券などがおすすめ)

- NISA口座を申し込む(1人1口座のみ)

- つみたて設定をする(月100円からOK)

まとめ:今日から実践できること

- ✅ バイトは年収や働く時間の壁を意識:年末に近づいたらシフトを意識的に調整しよう

- ✅ 学生納付特例は必ず申請:20歳になったら毎年4月に申請。放置は未納扱いになる

- ✅ 固定費(家賃・通信費)を見直す:月3,000〜10,000円の節約チャンスがある

- ✅ NISAで月1万円の積立を始める:今日始めることが最大のリターン。1日333円の積み立て

- ✅ 家計簿アプリで「見える化」:支出を知ることがお金と向き合う第一歩

お金の知識は、早く身につけるほど有利です。わからないことがあれば、ぜひお気軽にご相談ください。

📩 相談・質問はこちらから | FPやまぎしが丁寧にお答えします