最近、金利上昇というニュースをよく見ます。金利が上がると住宅ローンに影響してくると聞きました。対策として繰上げ弁済があるのですが、早めに繰上げ弁済した方がいいのでしょうか。

-1-150x150.jpg)

金利上昇の対策として住宅ローンの繰上げ弁済は有効な手段です。しかし、繰上げ弁済をしない方がいい方もいらっしゃいますので、慎重に判断する必要があります。繰上げ弁済のメリット・デメリットも含め、ご説明いたします。

住宅ローンの繰上げ弁済はした方がいいのか

住宅ローンを組んでいる方は、金利が上がったニュースを聞くと繰上げ弁済や借り換えを検討した方がいいのだろうかと考えるのではないでしょうか。今回は繰上げ弁済についてお話しします。

住宅ローンの繰り上げ返済を行うと、ローン残高を減らすことで支払利息を軽減できます。繰り上げ返済の方法やタイミングによって得られる効果が変わってくるため、理解した上で実施することが重要です。まずは、繰り上げ返済の2つの種類の違いを理解からはじめましょう。

また、繰り上げ返済にはメリットだけでなくデメリットも存在します。将来の支払負担を抑えるために繰り上げ返済したにも関わらず、人によってはあまり効果が得られないばかりか、繰り上げ返済を行わない方が良かったということも。

繰り上げ返済のメリット・デメリットを含めた概略を説明していきますので、参考にしてみてください。

繰上げ弁済は2パターンあります

繰上げ弁済とは、毎月の返済額とは別に、元金の一部を前倒しで返済する手法です。返済は全て元金の支払いのみに充てられるため、その分将来支払う予定だった利息を減らすことができます。

繰上げ弁済とは、毎月の返済額とは別に、元金の一部を前倒しで返済する手法です。返済は全て元金の支払いのみに充てられるため、その分将来支払う予定だった利息を減らすことができます。

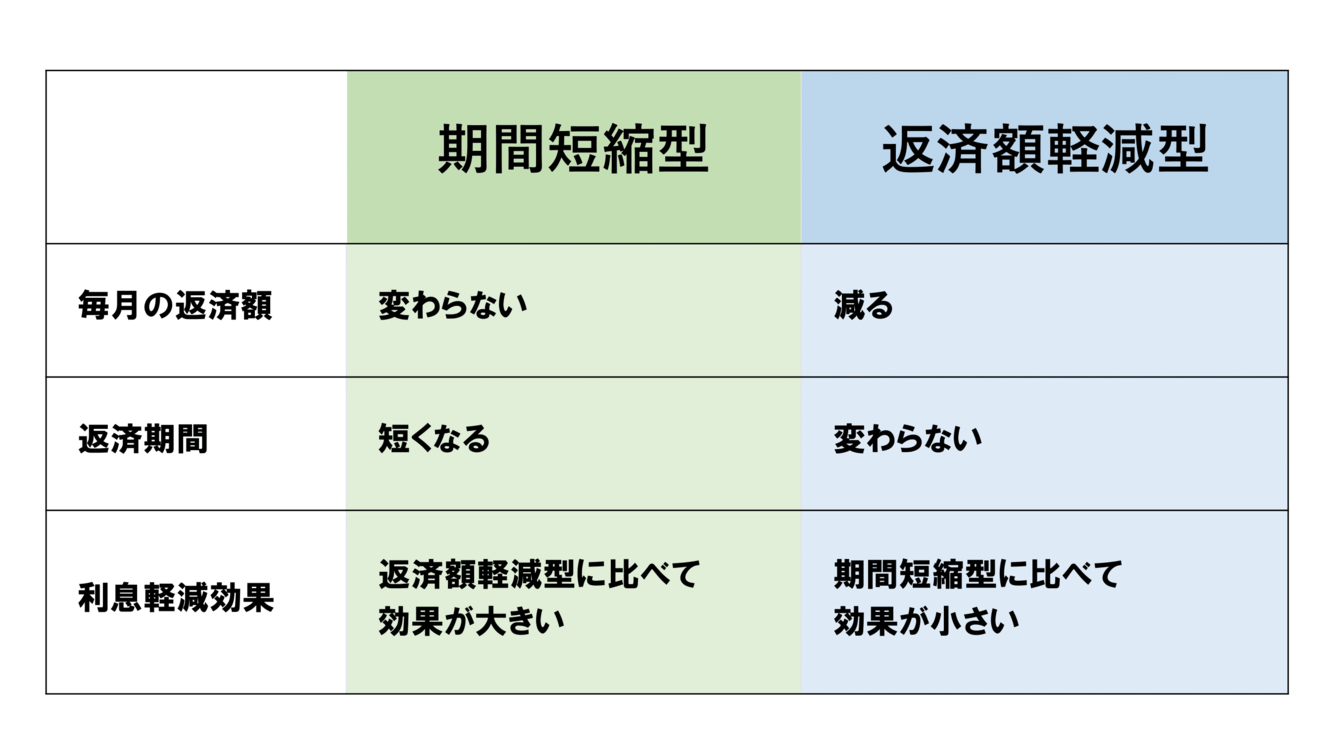

繰上げ弁済には2パターンあり、期間短縮型と返済額軽減型になります。

(上記画像参照)

① 期間短縮型

毎月の返済額は変えずに、残りの返済期間を短縮する手法です。一定期間に返済する予定だった元本をまとめて返済します。

② 返済額軽減型

残りの返済期間を変えずに、毎月の返済額を軽減する手法です。繰上げ金額を返済期間全体にならす形になります。

繰上げ弁済シミュレーション

繰り上げ返済のメリットは、その後の支払利息を軽減できる点です。具体的に、以下のケースで繰り上げ返済を行った場合を紹介します。

【住宅ローンの例】

・借入額:3,000万円

・返済期間:35年

・金利:年1.2%(固定)

・現在の毎月返済額:87,510円

・返済方法:元利均等

・ボーナス返済:なし

・繰り上げ返済:返済開始から3年目で300万円を繰り上げ返済 上記のように、期間短縮型では残りの返済期間を短くできて、返済額軽減型では毎月の返済額を減らせます。期間短縮型か返済額軽減型かによって最終的な利息軽減効果は異なりますが、どちらを選んでも元金とそれに伴う支払利息を削減できます。

上記のように、期間短縮型では残りの返済期間を短くできて、返済額軽減型では毎月の返済額を減らせます。期間短縮型か返済額軽減型かによって最終的な利息軽減効果は異なりますが、どちらを選んでも元金とそれに伴う支払利息を削減できます。

ご自身の住宅ローン繰上げ弁済詳細のシミュレーションは、金融庁外郭団体が提供する知るぽるとのサイトで計算・確認することができます。

繰上げ弁済 メリット・デメリット

Cash is KING!繰上げ弁済をすると手元現金が減ってしまいます。将来、教育費やリフォーム資金などを新たに借入で賄うことになるなら、今ある現金は繰上げ弁済に充てずに温存すべきだと思います。

<参照:日経新聞>

<参照:日経新聞>

繰上げ弁済のメリット・デメリットを把握して、ご自身のライフプラン表作成の上、資金計画から逆算して繰上げ弁済をどうするか判断してください。

ライフプランがないままに繰上げ弁済をして、教育資金や想定外の資金負担で金利の高い借り入れをすることは絶対に避けたいことです。

繰上げ返済をする前に確認すること

① 生活防衛資金は確保できているか

(会社員:最低半年分・自営業等:最低1年分)

② ライフプラン表を作成し、将来の資金負担の準備はできているか

(教育費・リフォーム費用・車の購入等)

③ 毎月返済額の増加時に家計が耐えられるよう家計管理ができているか

(返済額が収入の2割程度に抑えておくことが理想)

まとめ

金利上昇局面にあります。住宅ローン返済額が上がったとしても十分な余裕があるよう家計管理をしっかりすることが先決です。その上で、繰上げ弁済シミュレーション、ライフプラン表をみながらきちんと計算した上で繰上げ弁済をすることが大事です。

一度繰上げ弁済した金額は戻すことはできません。きちんとした計画のもと、繰上げ弁済を判断して頂きたいと思います。