定年以降も働くことが普通になっていくと聞きました。

働けるうちは働きたい気持ちもあるけど、その分社会保険なんかも増えていくのかな?

定年後だから支払いはないのかな?

60歳以上で仕事を持つ方に何歳まで働きたいかのアンケートで、働けるうちはいつまでもとの回答が4割とありました(日経記事)。定年も60歳から65歳まで延びましたが、定年後も働く方も増えていくと思われます。

厚生年金保険は2階部分にあたる年金になっており、国民年金に上乗せされて支払われる年金になります。人生100年時代、定年後も会社で働いた場合の厚生年金や健康保険等の社会保険制度について解説します。

厚生年金保険料はいつまで支払う?

国民年金は、20歳から60歳になるまで保険料を支払います。

厚生年金は、国民年金より長く、会社で働き始めてから最長で70歳まで保険料を支払います。

厚生年金保険の加入開始には、何歳以上という年齢の制限はありません。たとえば高校を卒業してすぐ勤め始めた場合、18歳で加入することになります。

終了期間は上限があり70歳です。よって70歳定年の場合には、定年までずっと厚生年金に加入し保険料を支払い続けることになります。70歳以降は保険料の支払いはありません。

厚生年金保険への加入を続けることで年金が増えます。

厚生年金は原則として65歳から年金を受給できるため、65歳を過ぎても会社で継続雇用されている場合には、年金を受給しながら保険料を支払うこともあります。

厚生年金保険に加入した期間は、在職定時改定・退職改定により年金額の計算の基礎となる被保険者期間に追加され、受け取る年金額が増えます。

1年間の在職で、1年ごとに約1.3万円(年額)増額します。

しかし、65歳以降の収入は在職老齢年金制度の年金調整(年金の一部支給停止)の対象となります。

厚生年金保険料について

厚生年金保険料は、毎月の給与の場合は標準報酬月額を、賞与の場合は標準賞与額を基に、共通の厚生年金保険料率(18.3%)をかけ算して求めます。

厚生年金保険料は事業所と被保険者とが半分ずつ負担します。この保険料率は平成29年(2017年)9月から18.3%で固定されています。

厚生年金保険は70歳以降も加入できる?

会社に勤めていても70歳になると、厚生年金保険の加入資格を失います。

ただし、老齢年金の受給資格を満たしていなくても70歳以降も会社に勤務する場合は、加入期間を満たすまで任意に厚生年金保険に加入することができます。これを高齢任意加入被保険者といいます。

厚生年金保険の適用事業所以外で働く70歳以上で、老齢年金の受給資格を満たしていない人については、次の要件を満たすことにより、任意で厚生年金保険に加入することができます。

- 厚生年金保険の被保険者となることについて、事業主の同意を得ていること。

- 厚生年金保険の加入について、厚生労働大臣が認可すること。

次は、健康保険です。

雇用延長なら勤務先の健康保険組合に

退職後の健康保険は

①勤め先の健康保険に加入する

②それまでの健康保険を任意継続する

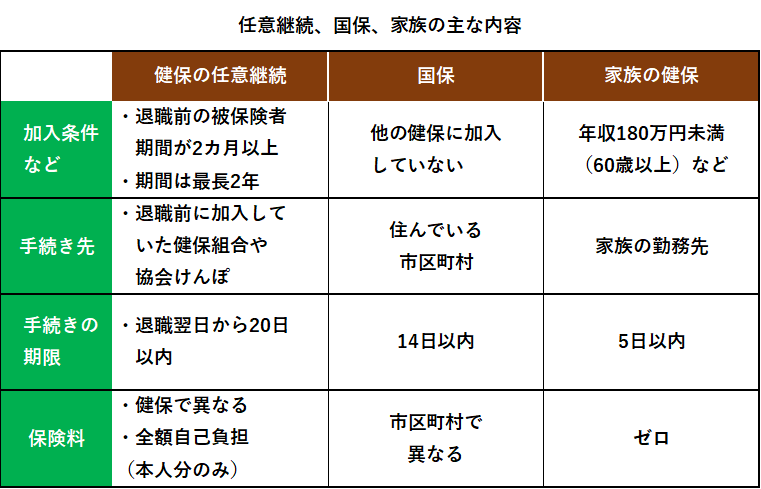

③国民健康保険に加入する

④家族の健康保険の被扶養者になる - この4つが選択肢です。

どれを選んでも70歳になるまでは医療費の自己負担は3割で変わりません。選ぶ際の前提は「働く」か「働かない」か。そして、働くならどういうスタイルで働くか、です。

60歳で定年になっても、継続雇用などで同じ会社で勤務を続けたり、別の会社に再就職したりしてフルタイムで働くなら①勤め先の健康保険に加入する、になり、勤め先が手続きをしてくれます。

継続雇用ではそれまでの健保をいったん脱退し、同じ日に再加入することになります。最長で後期高齢者医療制度に移行する75歳になるまで加入することができます。

パートやアルバイトで健保の加入条件を満たさなかったり、会社に属さずフリーランスで働いたりする場合や、またはもう働かないという人は②③④のどれかを選ぶことになります。いずれも退職日から手続きの期限まで日数が少ないので気を付けなければなりません。

②の任意継続は退職前に加入していた健保に2年だけ加入することができる制度です。退職日までに継続して2カ月以上の被保険者期間があることが条件なので、多くの人が該当します。退職前は会社と折半だった保険料は全額自己負担になります。退職前の月収(標準報酬月額)を基に金額は決まりますが、極端な高額にならないよう上限も設けられています。原則2年間加入し続けます。

③は主に自営業者らが加入する国民健康保険に住まいのある市区町村で加入しています。保険料は前年の所得や世帯人数などに応じて市区町村が独自に決めるので居住地で異なります。

選択のポイントは毎月納める保険料です。最もお得なのは④の被扶養者で、自己負担はゼロです。

ですが、年金なども含めて年収180万円未満(60歳以上)という基準に沿って各健保が条件を定めているので、誰でも選べるわけではありません。国保は退職前の所得水準が反映されるため1年目は保険料が高くなる傾向があります。

一般に任意継続の方が負担が少ないとされますが、住んでいる市区町村に国保の仕組みを確認し、保険料がいくらか試算してもらうのが良いかと思われます。

家族の状況や利用できるサービスも考慮した方が良いでしょう。任意継続は家族も含め、退職前とほぼ同じ給付を受けることができます。配偶者がいれば被扶養者となり、保険料負担はゼロです。

働き続けた場合の健康保険は

国民健康保険では配偶者も被保険者となるので、その分の保険料もかかります。健康保険組合によっては有利な付加給付や福利厚生の制度があり、利用できる場合もあります。

迷ったときは比較的簡単に加入でき、メリットも多い任意継続を選ぶ方が無難です。その場合は2年後に国保など新たな加入先を再度決める必要があります。

健康保険と厚生年金の関係も知っておくと良いかと思われます。

例えば、健康保険では夫が被保険者で妻が被扶養者、年金では夫が第2号被保険者で妻が第3号被保険者のケースは良くあります。健康保険では夫が被保険者を続ければ妻はその期間は被扶養者でいられますが、年金では妻が第3号でいられるのは妻が60歳になるまでか、夫が65歳になるまでです。

夫が65歳になったときに妻が60歳未満だったら、妻は第1号被保険者への種別変更をしなければなりません。「健保の保険料は納めなくても良いが、国民年金の保険料を納めなければならない」ので注意が必要です。