2026年5月8日、日経平均株価が62,833円という史上最高値を更新しました。「株価が上がると景気がいい気がして嬉しい」——そう感じた方も多いのではないでしょうか。

でも少し立ち止まって考えてみると、「そもそも日経平均って何?」「TOPIXとどう違うの?」「株価最高値なのになぜ生活が豊かに感じないの?」という疑問が浮かんできます。

この記事では、日経平均の仕組み・過去20年の歩み・TOPIXとの違い・構成銘柄の実態、そして「株高なのに豊かに感じない理由」まで、中学生でもわかるようにやさしく解説します。

🏦 日経平均株価とは何か——「225社の平均」というシンプルな指数

日経平均株価(日経225)は、東京証券取引所プライム市場に上場する約2,000社の中から、日本経済新聞社が選んだ225銘柄の株価の平均値です。1950年に算出が始まり、70年以上にわたって日本株の「顔」となってきました。

大きな特徴は「値がさ株(株価が高い銘柄)の影響が大きい」という点。日経平均は「価格加重平均」という方式で計算されるため、同じ1%の変動でも株価が高い銘柄ほど指数を大きく動かします。たとえばユニクロのファーストリテイリング(株価:数万円)は、トヨタ(株価:数千円)の何倍もの影響力を持ちます。

| 項目 | 内容 |

|---|---|

| 正式名称 | 日経平均株価(日経225) |

| 算出開始 | 1950年(2026年で76年目) |

| 対象銘柄数 | 225銘柄 |

| 銘柄選定 | 日本経済新聞社が流動性・業種バランスを考慮して選定 |

| 計算方式 | 価格加重平均(株価が高い銘柄ほど影響大) |

| 算出時間 | 東証取引時間中(9:00〜15:30)にリアルタイム更新 |

| 主な用途 | 日本株市場全体の動きを表す代表指標 |

💡 株価が高い銘柄ほど影響大というのが日経平均の最大の特徴。これがTOPIXとの大きな違いにもなります(後述)。

📊 日経平均 過去20年の推移——リーマン・コロナ・最高値更新の軌跡

日経平均はこの20年で、どのような山と谷を描いてきたのでしょうか。主要な転換点を振り返ります。

| 時期 | 日経平均(目安) | 主な出来事・背景 |

|---|---|---|

| 2005年末 | 約16,111円 | IT景気回復・小泉改革で上昇局面 |

| 2007年夏 | 約18,261円 | サブプライムローン問題が表面化し失速 |

| 2008年末 | 約8,860円 | リーマンショック。わずか1年で半値以下に |

| 2009年3月 | 約7,054円 | 20年ぶりの最安値。「底」を打つ |

| 2011年3月 | 約8,227円 | 東日本大震災後に急落 |

| 2012年末 | 約10,395円 | アベノミクス開始・円安誘導で反転 |

| 2013年末 | 約16,291円 | 日銀・異次元緩和で急騰。1年で56%上昇 |

| 2018年末 | 約20,014円 | 米中貿易摩擦で伸び悩み |

| 2020年3月 | 約16,552円 | コロナショック。1ヶ月で3割下落 |

| 2020年末 | 約27,444円 | ワクチン期待・財政出動で急回復。V字反発 |

| 2021年末 | 約28,791円 | 続伸。コロナ禍でも株高が継続 |

| 2022年末 | 約26,094円 | 米利上げ・ウクライナ戦争で調整 |

| 2023年末 | 約33,464円 | 外国人買いと企業改革期待で急騰 |

| 2024年7月 | 約42,426円 | 当時の史上最高値(バブル期超え) |

| 2024年8月5日 | 約31,156円 | 歴史的大暴落(1日で−4,451円) |

| 2026年5月 | 62,833円 🎉 | 新・史上最高値更新。2024年高値から約48%上昇 |

この20年の流れを見ると、リーマンショック(2008)・東日本大震災(2011)・コロナショック(2020)・2024年暴落という4つの大きな下落を乗り越えながら、株価は最終的に大きく上昇してきたことがわかります。「長期投資は報われる」というデータが、ここに凝縮されています。

📌 ちなみに2006〜2012年の約7年間、日経平均はほぼ1万円以下に低迷していました。「失われた20年」と呼ばれたこの時代、長期保有していた日本株投資家にとって本当に辛い時期でした。そこから62,833円まで来たのは、歴史的な変化と言えます。

🔍 TOPIXとは?——日経平均との「決定的な違い」

TOPIX(東証株価指数)は、東京証券取引所プライム市場に上場する全銘柄(約2,000社)の時価総額を合計して算出する指数です。1968年1月4日の時価総額を基準値100として計算が始まりました。

日経平均とTOPIXの一番の違いは「計算方式」です。日経平均が「225社の株価の平均」なのに対し、TOPIXは「全上場企業の時価総額全体の変化率」を表します。

| 比較項目 | 日経平均(日経225) | TOPIX |

|---|---|---|

| 対象銘柄数 | 225銘柄(選抜) | 全銘柄(約2,000社) |

| 銘柄選定 | 日本経済新聞社が選定 | 東証プライム上場企業すべて |

| 計算方式 | 価格加重平均(株価の高い銘柄が有利) | 時価総額加重平均(規模が大きい会社が有利) |

| 影響が大きい銘柄 | ファーストリテイリング等・株価が高い銘柄 | トヨタ・ソニー等・時価総額が大きい銘柄 |

| 基準値 | 1949年5月16日 = 176.21円 | 1968年1月4日 = 100 |

| 「日本株全体」の代表 | △(225社のみ) | ◎(全上場企業を反映) |

| 投資信託での活用 | レバレッジ型ETF等に多い | インデックスファンド(国内株)の多くが採用 |

📌 FPやまさんのポイント:TOPIXの方が「日本株市場全体」をより正確に表しています。日経平均はファーストリテイリング1社で約11%を占めるため、「ユニクロが急騰すれば日経平均も大きく上がる」という歪みが生じます。一方TOPIXは2,000社の時価総額合計なので、より広い市場の動きを反映します。

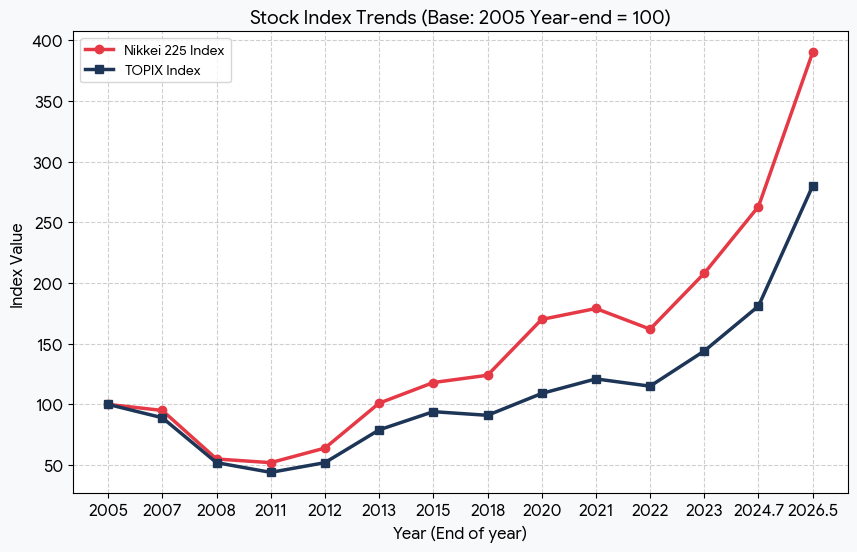

📊 日経平均 vs TOPIX 過去20年の推移比較

2つの指数はどのような動きをしてきたのでしょうか。比較しやすくするため、2005年末を「100」として指数化した相対値も加えました。

| 時期 | 日経平均 | TOPIX | 日経平均(2005末=100) | TOPIX(2005末=100) |

|---|---|---|---|---|

| 2005年末 | 16,111円 | 1,649 | 100 | 100 |

| 2007年末 | 15,307円 | 1,475 | 95 | 89 |

| 2008年末 | 8,860円 | 859 | 55 | 52 |

| 2011年末 | 8,455円 | 728 | 52 | 44 |

| 2012年末 | 10,395円 | 859 | 64 | 52 |

| 2013年末 | 16,291円 | 1,302 | 101 | 79 |

| 2015年末 | 19,034円 | 1,547 | 118 | 94 |

| 2018年末 | 20,014円 | 1,494 | 124 | 91 |

| 2020年末 | 27,444円 | 1,804 | 170 | 109 |

| 2021年末 | 28,791円 | 1,992 | 179 | 121 |

| 2022年末 | 26,094円 | 1,891 | 162 | 115 |

| 2023年末 | 33,464円 | 2,366 | 208 | 144 |

| 2024年7月 | 42,426円 | 2,989 | 263 | 181 |

| 2026年5月 | 62,833円 | 参考:約4,600台 | 390 | 約280 |

この比較から興味深い事実がわかります。日経平均の方がTOPIXより大幅に上昇率が高いのです。2005年末比で日経平均は約4倍、TOPIXは約2.8倍。この差の主因は、日経平均に占めるファーストリテイリング(ユニクロ)の株価上昇です。株価の高い1〜2銘柄が指数全体を引き上げる「歪み」が日経平均の特徴です。

🏆 日経平均を構成する上位10銘柄——ユニクロが1割以上を占める衝撃の実態

日経平均は「価格加重平均」のため、株価が高い銘柄ほど指数への影響(寄与度)が大きくなります。2026年5月時点の上位10銘柄と寄与率(目安)を見てみましょう。

| 順位 | 銘柄名(証券コード) | 主な事業 | 指数への寄与率(目安) |

|---|---|---|---|

| 1位 | ファーストリテイリング(9983) | ユニクロ・GU運営 | 約11〜12% |

| 2位 | 東京エレクトロン(8035) | 半導体製造装置 | 約6〜7% |

| 3位 | ソフトバンクグループ(9984) | 投資・通信 | 約4〜5% |

| 4位 | アドバンテスト(6857) | 半導体テスト装置 | 約4〜5% |

| 5位 | ダイキン工業(6367) | エアコン・空調 | 約3〜4% |

| 6位 | 信越化学工業(4063) | シリコン・化学 | 約2〜3% |

| 7位 | TDK(6762) | 電子部品・磁性体 | 約2〜3% |

| 8位 | ファナック(6954) | 産業ロボット・NC | 約2% |

| 9位 | キーエンス(6861) | センサー・計測機器 | 約2% |

| 10位 | リクルートホールディングス(6098) | HR・情報サービス | 約2% |

⚠️ 寄与率は株価変動により日々変化します。上記は2026年5月時点の目安です。正確な値は日本経済新聞社の公式データでご確認ください。

上位10銘柄だけで日経平均全体の約40〜45%を占めます。つまり、225銘柄のうちわずか10銘柄で約半分の動きが決まるのです。

日経平均の「歪み」を理解する——ファーストリテイリング問題

ファーストリテイリング(ユニクロ)の株価は現在数万円台と非常に高く、日経平均全体の11〜12%を1社で占めています。これは225社のうちの1社でありながら、残りの224社の合計の約1/8に相当する影響力です。

実際、「ユニクロが好決算を出して株価が5%上昇した日」に日経平均が大きく上がり、「日本経済は好調」と報道されることがあります。でも本当はユニクロが上がっただけで、他の多くの企業の株価は変わっていない、ということも起こりえます。

📌 TOPIXの方が市場全体をより正確に映しているのはこのためです。「日本株全体はどうか」を見たいときはTOPIXも合わせてチェックする習慣をつけましょう。

❓ 株価最高値なのに生活が豊かに感じない——5つの理由

「日経平均62,833円・史上最高値」というニュースを見て、なんとなく嬉しい気持ちになる一方、「でも毎日の生活が豊かになった実感がない…」と感じていませんか?それは決して気のせいではありません。理由があります。

① 株を持っていない人には恩恵がない

株価が上がって利益を得られるのは、当然ながら株を保有している人だけです。日本の個人の株式保有率は全国民の約4割程度。逆に言えば、約6割の人は株価がどれだけ上がっても直接的な恩恵を受けません。

さらに株を持っていても、NISAや確定拠出年金(iDeCo)など非課税制度を活用している層とそうでない層で資産格差が拡大しています。株高は「持てる者と持たざる者」の格差を広げる一面があります。

② インフレが実質的な豊かさを侵食している

この数年、食料品・光熱費・日用品の値上がりが続いています。株価が50%上がっても、生活コストが20〜30%上がっていれば、実質的な豊かさの増加はずっと少なくなります。

| 品目 | 数年前との比較(目安) |

|---|---|

| 食料品全般 | 約20〜30%値上がり |

| 電気・ガス代 | 約30〜50%値上がり(円安・燃料高) |

| 外食費 | 約15〜25%値上がり |

| 住宅・賃貸 | 都市部中心に10〜20%上昇 |

| 国内旅行 | ホテル代等が急騰(インバウンド競合) |

株価は上がっても、日々使うお金の価値が下がっている(インフレ)のが「豊かに感じない」大きな原因です。

③ 賃上げが物価上昇に追いついていない

2024〜2026年にかけて多くの大企業が賃上げを実施しました。しかしその恩恵は大企業の正社員が中心。中小企業・パート・非正規雇用の方々には賃上げが届きにくく、物価上昇に実質賃金の伸びが追いつかない状況が続いています。

④ 株価は「未来への期待値」であって「今の景気」ではない

株価は現在の経済状況を映す鏡ではなく、「6ヶ月〜1年先の企業業績・経済の期待値」を先取りする仕組みです。「これから景気が良くなりそう」という期待感が株価に反映されており、現実の生活実感とズレが生じることは珍しくありません。

たとえば「AI革命で5年後に大きな利益が出る」という期待から今日株価が上がっても、今日のあなたの財布の中身は変わりません。

⑤ 円安による「見かけの株高」という側面

日本の株式市場は外国人投資家(海外勢)が取引量の約7割を占めます。円安になると、外国人から見て日本株は「割安」に見えるため、買いが入りやすくなります。

円安が進むと株価は上がりやすい一方、輸入物価(エネルギー・食料品)も上がる。株高と物価高が同時進行するのが、近年の「豊かに感じない株高」の構造的な原因です。

| 要因 | 株価への影響 | 生活への影響 |

|---|---|---|

| 円安 | ⬆ 外国人が割安感で買い入れ | ⬇ 輸入品・エネルギー代が高騰 |

| AI・半導体ブーム | ⬆ 関連銘柄が急騰 | △ 生活への恩恵は数年後 |

| 企業の内部留保 | ⬆ 財務健全性で株価評価高 | △ 賃上げに回るまで時間差 |

| インフレ | ⬆ 企業の名目売上高が増加 | ⬇ 家計の実質購買力が低下 |

💡 この株高をどう活かすか——個人投資家・会社員へのFPからのアドバイス

「株価最高値」というニュースを受けて、個人投資家はどう行動すべきでしょうか。FPとして、3つのポイントをお伝えします。

① すでに投資している人へ——「利益確定」より「継続」を基本に

「62,833円が最高値なら、今売って利益確定した方がいい?」と思いたくなりますが、長期・積立投資の基本は「相場を読んで売り買いしない」ことです。2024年7月に42,426円で「最高値だから売ろう」と売ってしまった方は、2026年5月の62,833円の上昇に乗れませんでした。

ただし、ライフイベント(住宅購入・子どもの教育費)が数年以内に控えている方は、一部利確して現金に戻しておくことも賢明な判断です。

② まだ投資していない人へ——「高値恐怖症」より「少額から始める」

「今が最高値なら今から買うのは怖い」という気持ちはよくわかります。でも「最高値の時に買った方が長期的に見て損しにくい」というデータもあります。なぜなら、最高値をつけた株価はその後また最高値を更新する確率が高いからです。

大切なのはタイミングを計るより「積立投資の仕組みを作ること」。NISA・iDeCoを使って毎月一定額を積み立てる方法なら、高値も安値も平均して買えます。

③ 全員へ——株高の今こそ家計の見直しを

株価最高値のニュースに浮かれず、インフレ・円安に負けない家計管理を意識しましょう。具体的には:

- 生活防衛資金(生活費の6ヶ月分)を確保する

- 高金利銀行(あおぞら銀行BANK支店 年0.75%等)に普通預金を移す

- NISA・iDeCoの積立設定を確認・増額を検討する

- 保険の見直し(株高で相対的に運用型保険のコストが目立つ)

- 住宅ローン金利の動向確認(株高・インフレは利上げ圧力になりうる)

📋 まとめ——今日覚えてほしい8つのポイント

| ポイント | 内容 |

|---|---|

| 日経平均とは | 日本経済新聞社が選んだ225銘柄の価格加重平均。株価の高い銘柄ほど影響大 |

| TOPIXとは | 東証プライム全銘柄(約2,000社)の時価総額加重平均。市場全体をより正確に反映 |

| 20年の歩み | リーマン・震災・コロナを乗り越え、7,054円(2009年)→ 62,833円(2026年)へ約9倍 |

| 構成銘柄の歪み | ファーストリテイリング1社が日経平均の約11〜12%を占める。上位10社で約4割 |

| 日経平均 vs TOPIX | 日経平均の上昇率の方がTOPIXより高いのはファーストリテイリング効果が大きい |

| 豊かに感じない理由① | 株を持っていない約6割の人は株高の恩恵を直接受けない |

| 豊かに感じない理由② | 円安・インフレで輸入品・食料品・光熱費が高騰し実質購買力が低下 |

| 個人投資家へ | NISA・iDeCoで長期積立投資を継続。タイミングより仕組み作りが大事 |

62,833円という数字は、単なる「株の話」ではなく、円安・AI・企業改革・格差・物価・老後資金など、私たちの生活と密接に関わるシグナルです。

「株価が上がって嬉しい」だけで終わらず、「この流れを自分の資産形成にどう活かすか」を考える機会にしてください。

📩 やまぎしFP事務所では、相場環境をふまえた老後資金・資産運用・ライフプラン相談を承っています。「NISAの配分を見直したい」「今から投資を始めるには?」などお気軽にご相談ください。